ペアローンで

6,500万円の

マンション購入は

無謀?

【動画】

いつもご覧いただきありがとうございます!今回は「ペアローンで6,500万円のマンション購入を検討する場合の注意点」についてです。

「夫婦で収入を合わせれば、希望の家が購入できるのでは…」

「銀行から“中古も検討した方が良い”と言われたけど、本当のところはどうなの?」

こうしたご相談は、住宅購入を検討されているお客様から多く寄せられます。

ペアローンは住宅ローンの選択肢の一つとして有効なケースもありますが、その一方で将来的なリスクを十分理解しておくことが非常に重要です。

今回は、実際に寄せられたご相談をもとに、

ペアローンの特徴、メリット・デメリット、住宅価格設定の考え方を、不動産管理会社の視点から分かりやすく整理してお伝えします。

ペアローンで6,500万円のマンション購入は無謀?【動画】

こちらの記事は上記動画の解説記事となっております!

📩 視聴者からのご質問

今回のご質問は視聴者の方からいただきました。

夫婦ともに年収400万円(合計800万円)、30代前半。

子どもはまだいないが、将来的には希望している。

現在、新築2LDK・6,500万円の物件をペアローンで購入予定。

銀行からは返済額が「月17万円ほど」と説明され、

「中古物件も含めて再検討することも選択肢」と助言を受けた。

ペアローンでの購入は無謀なのか?

当社としての結論

長期的な生活設計を考えると、ペアローンは慎重に検討すべき

ペアローンにはメリットがある一方で、

将来の変化に弱いという構造的なリスクが存在します。

【メリット】

年収を合算することで、購入できる物件の幅が広がる

・ 単独年収より大きな借入が可能になる

・ その結果、選べる物件が増える

【デメリット①】

離婚時のローン処理が難しい

・ 売却してもローンが残る可能性が高い

・ 特に新築物件は価格が下がりやすく、購入額を下回る売却額となることが多い

(例:購入6,500万円 → 売却5,000万円 → 残債1,500万円)

・ 残債の負担割合をめぐり、トラブルに発展しやすい

【デメリット②】

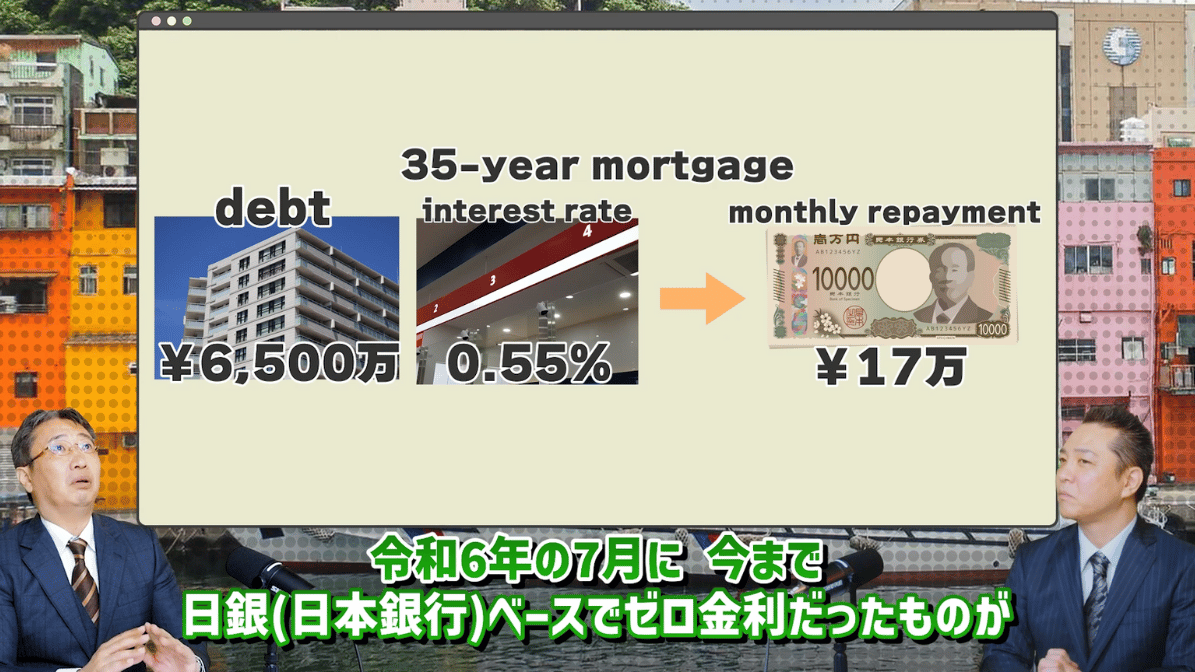

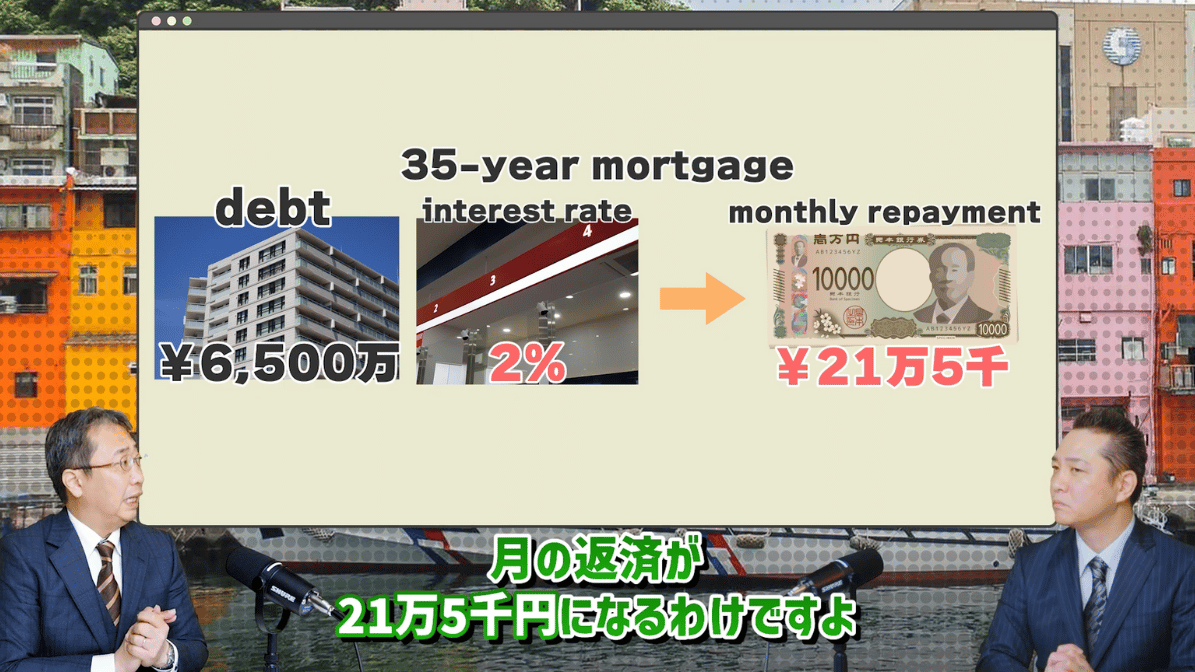

金利上昇リスクに弱い

・ 現在の返済額(月17万円)は 金利0.55% が前提

・ 金利が2%に上昇した場合、

→ 返済額:月21.5万円(+約4.5万円)

・ 家計への負担増加が大きく、将来の生活設計に影響が出やすい

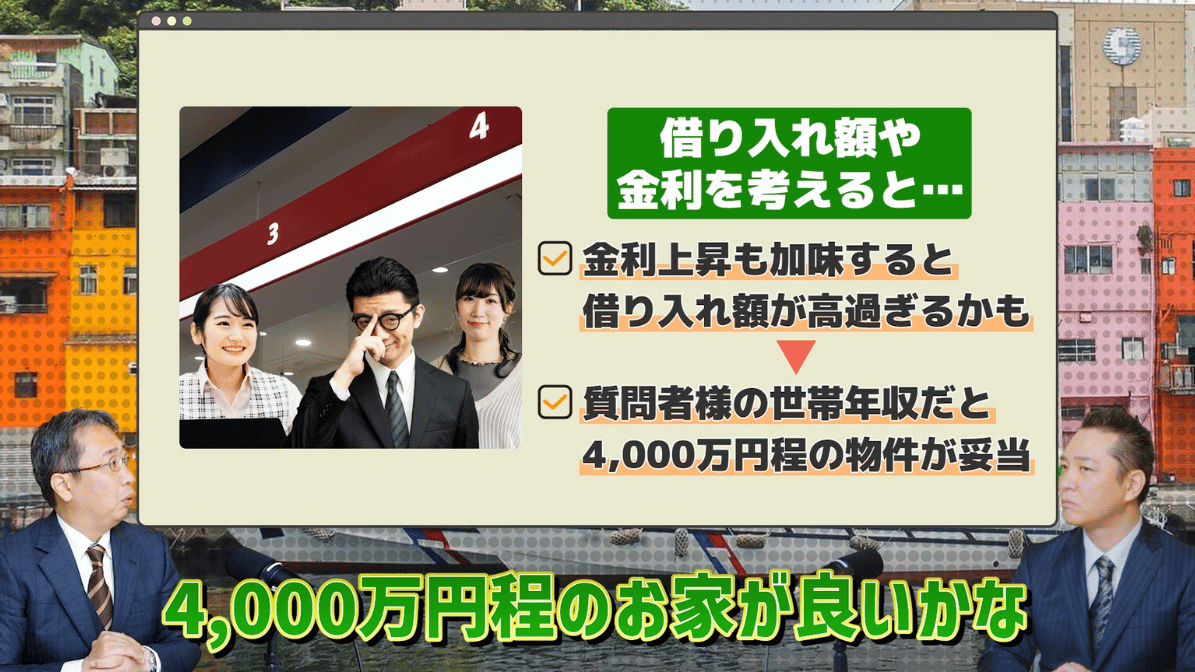

安全性を重視した物件価格の目安

・ 世帯年収800万円の場合、4,000万円前後が無理のない目安

・ 金利や将来の収入変動を考慮すると、6,500万円の借入は負担が大きい

まとめ

・ ペアローンは選べる物件の幅が広がるが、慎重な判断が必要

・ 離婚時の残債処理・金利上昇リスクに弱い

・ 世帯年収800万円で6,500万円の借入は負担が大きい

・ 4,000万円前後の購入が現実的なライン

🏘️ 住宅購入に関するご相談はお気軽に

住宅購入は将来を左右する大きな判断です。

疑問点や不安がございましたら、当社へお気軽にご相談ください。

今後も皆さまの住まい選びに役立つ情報を発信してまいります。

ご覧いただきありがとうございました。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863