リバースモーゲージの

危険性について

【動画】

いつもご覧いただきありがとうございます!今回は「リバースモーゲージ、その危険性」についてです。

「老後の生活資金が心配で…」

「自宅を担保に資金を借りられる制度があると聞いたのですが、安心して利用できるのでしょうか?」

このようなご相談を、賃貸オーナー様やご家族からいただくことが増えています。

テレビCMや金融機関の案内を見ると便利な制度のように感じますが、実際には大きなリスクを伴うことがあります。

今回は、不動産管理の現場で培った知見をもとに、リバースモーゲージや「リ・バース60」の仕組みと注意点を解説いたします。

リバースモーゲージの危険性について【動画】

こちらの記事は上記動画の解説記事となっております!

リバースモーゲージとは?

リバースモーゲージは、ご自宅を担保にして金融機関から借入を行い、元本は返済せずに金利だけを払い続ける仕組みです。

借入者が亡くなった後、不動産を売却して残った借金を清算するのが一般的な流れです。

・ 自宅のリフォームや建て替え費用

・ 老後生活の資金補填

誰が利用してもよい制度ではない

一見すると便利そうに思えるリバースモーゲージですが、利用してよいのは「相続人がいない方」に限られると考えています。

相続人がいない場合、財産は国に帰属するため「資金に充てても問題ない」と判断できるケースもあるでしょう。

しかし、相続人がいる場合には注意が必要です。制度を利用すると、 不動産は自動的に競売にかけられ、残したい資産をご家族に継承できなくなるからです。

実例で見るリスク

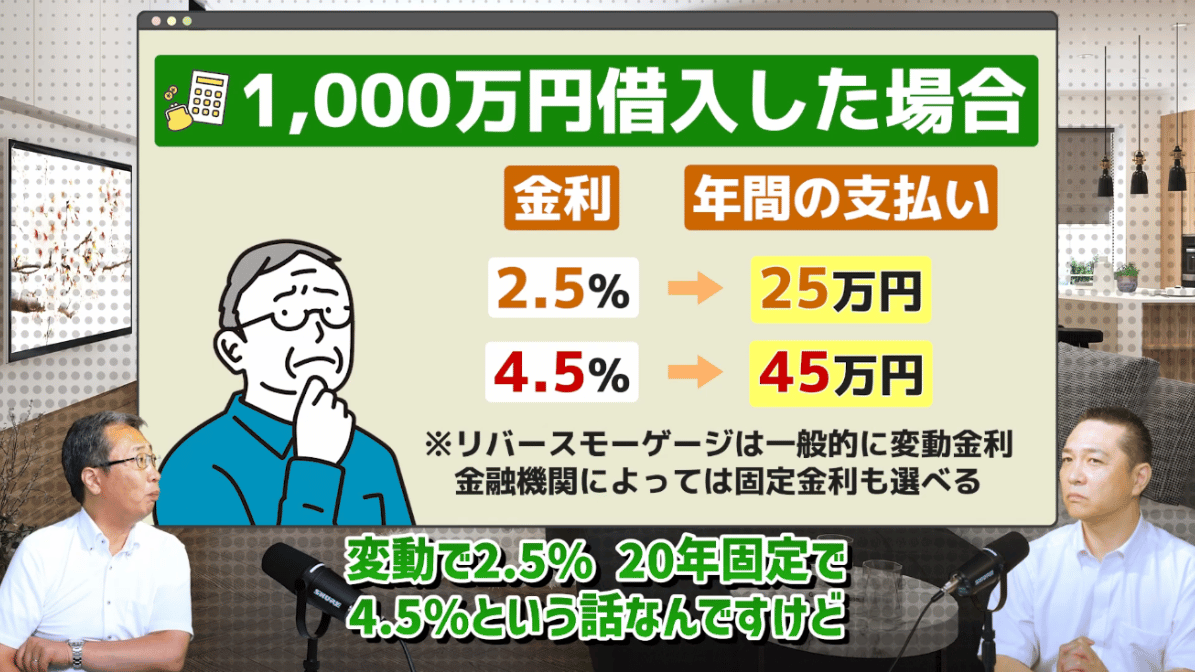

1. 金利負担の大きさ

・ 毎年の利息:約45万円

・ 10年後:450万円

・ 20年後:900万円

元本は一切減らず、借金1,000万円は残ったままです。

つまり「借りた額と同じくらいの利息を支払い続け、結果的に損をする」という状況になります。

2. 借入額は想定より少ない

金融機関の案内では「最大8,000万円まで」と表現されることもありますが、実際に借りられるのは担保評価の半分程度まで。

さらに50代で利用すると「長生きリスク」を考慮され、担保評価の30%程度までしか借入できないこともあります。

例)1億5,000万円の不動産 → 借入可能額は5,000万円程度に制限

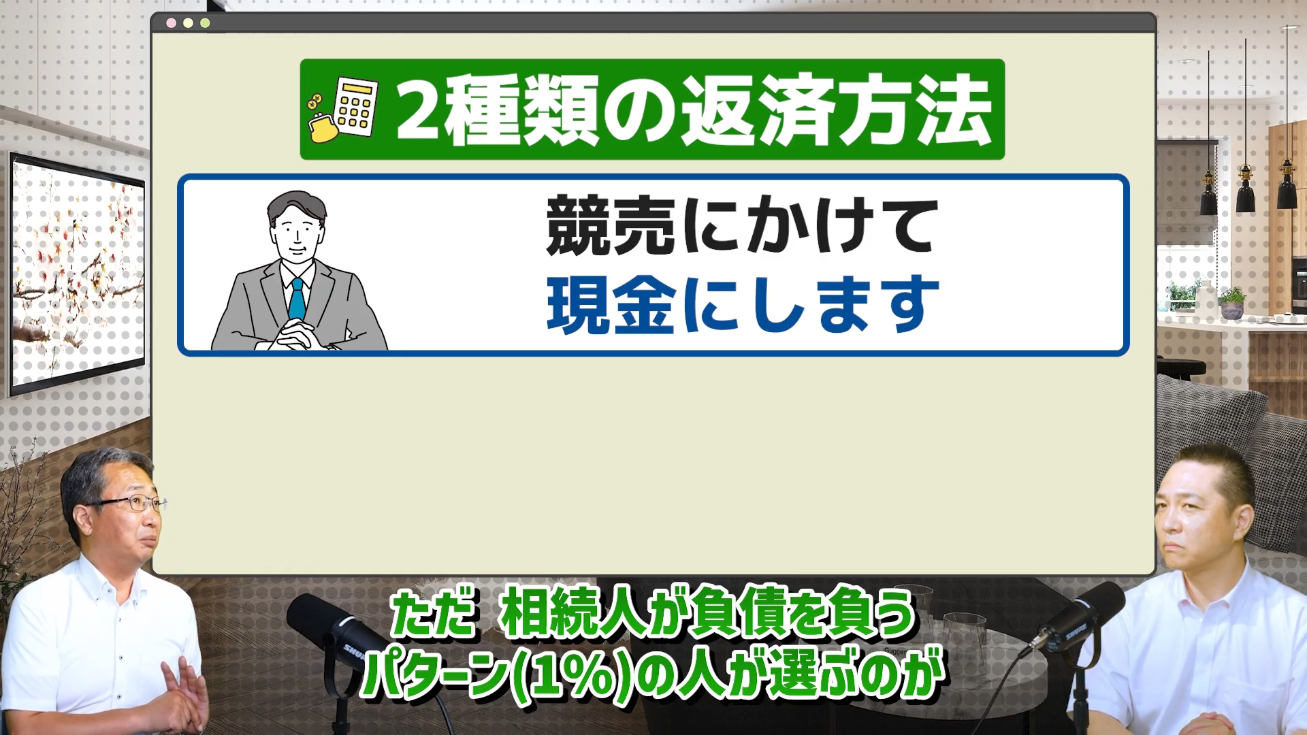

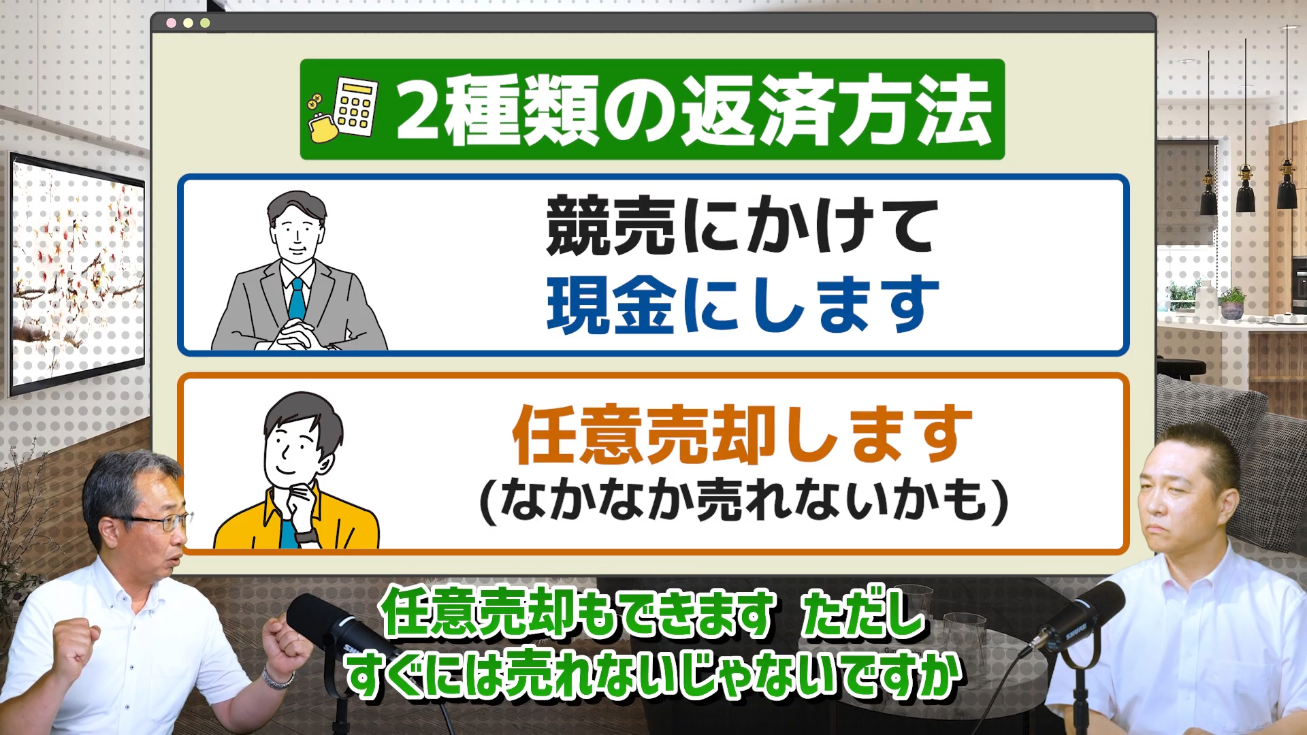

3. 不動産は競売にかけられる

①金融機関任せ(大多数):亡くなった後、自動的に競売にかけられます。

②相続人任せ(ごく少数):任意売却を選べますが、買い手が見つからない間も金利が発生し、金利設定も高めです。

現実的にはほとんどのケースで①が選ばれ、相続人の意思に関わらず不動産が処分されることになります。

不動産管理会社からのアドバイス

私たち不動産管理の専門家が現場で強く感じるのは、リバースモーゲージは「元本が減らない借金」であり、長期的に見るとメリットよりもデメリットが大きいという点です。

・ 金利負担が重く、長生きするほど損をする

・ 大切な不動産を相続人に残せない

・ 借入額は思ったより少ない

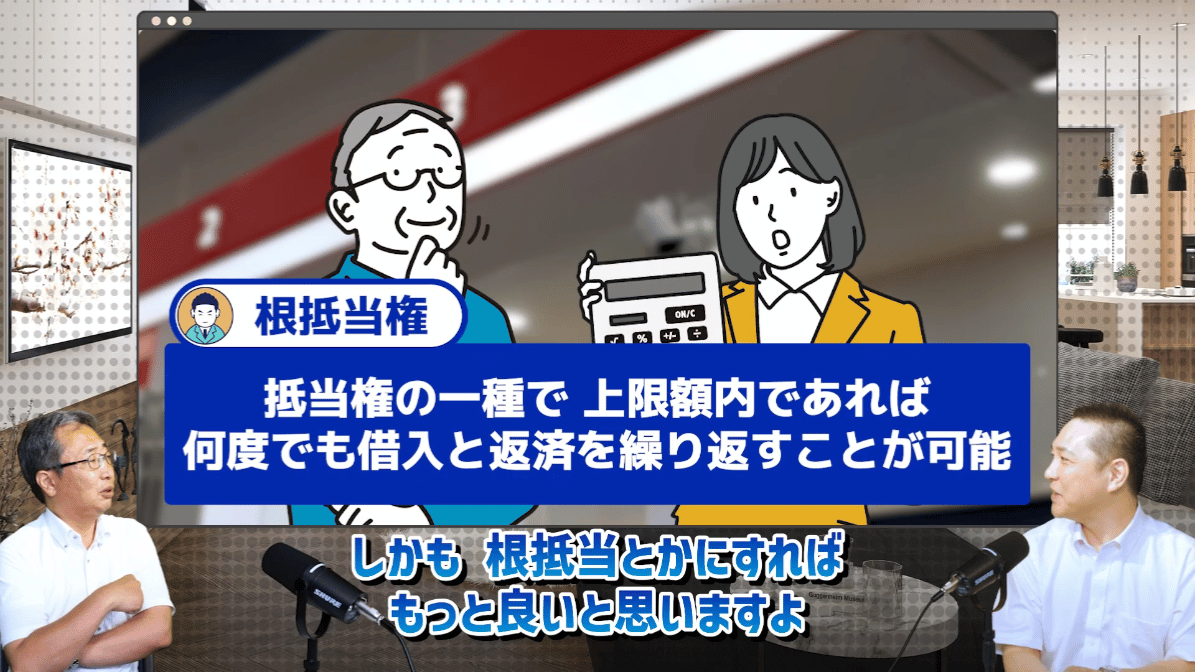

老後資金の確保を考えるなら、通常のローンや根抵当権を利用して、元本を返済しながら計画的に資金管理をする方が安心です。

まとめ

リバースモーゲージや「リ・バース60」は、一見「安心できる制度」のように思えますが、実際には多くのリスクを伴います。

相続人がいる方にとっては、大切な資産を守るどころか、失う可能性が高い制度です。

不動産や資金管理に関する制度は複雑であり、将来の暮らしや相続に大きな影響を与えます。

制度を利用する前に、ぜひ一度専門家にご相談ください。

👉 株式会社LEAFでは、不動産に関わる制度や資金管理について、中立的な立場からご相談を承っています。

「老後の資金対策を考えている」「相続まで見据えて不動産を守りたい」など、お悩みがあればお気軽にお問い合わせください。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863