不動産投資

金融機関の選び方

【動画】

いつもYouTubeをご覧いただき誠にありがとうございます。今回のテーマは『不動産投資 金融機関の選び方』です!

不動産投資を成功させるためには、どの金融機関でローンを組むかが非常に重要です。ローンの選択によって、将来の返済計画や収益に大きな影響を与えます。また、不動産投資は投資期間によってもアプローチが異なり、短期的、中期的、長期的な視点を持つことが求められます。

ここでは、年収や属性、資産に応じた金融機関の選び方に加え、投資期間ごとの考え方や金融機関の特徴について詳しく解説します。

不動産投資金融機関の選び方【動画】

こちらの記事は上記動画の解説記事となっております!

金融機関の種類と特徴

不動産投資のためのローンを提供する金融機関は、大きく分けて以下の種類があります。

都市銀行(メガバンク)

全国的な対応力と低金利が魅力ですが、審査基準が非常に高く、特に年収が高く資産が豊富な方に向いています。年収1,000万円以上で、資産が2億円以上ある方に最適です。

地方銀行

地域に密着しており、その地域での不動産投資を行う方に適しています。地方銀行は地域の特性に合った融資条件を提示し、審査も都市銀行に比べて柔軟です。年収500万円〜1,000万円、資産数千万円〜1億円程度の方におすすめです。

信用金庫

地元に根ざした金融機関で、地域の中小企業や個人事業主、安定した職業に就いている方に適しています。貸出し額の上限が低めですが、地域の物件を購入する場合には利便性が高いです。資産が1億円未満、年収が中程度の方に向いています。

信用組合

審査が緩やかで、融資期間が長いことが特徴です。年収が低めで、不動産投資初心者の方に適していますが、金利が高い点には注意が必要です。年収500万円未満、資産が少ない方でも利用しやすいですが、金利が高めに設定されることが多いです。ただし、その代わりに審査が比較的緩く、貸出期間が40〜50年に設定されることもあります。長期的な返済計画を立てる場合には、この特徴を活用することが可能です。

農業協同組合(JA)

農業に従事している方や、その関連者に向けた金融機関です。農協(JA)は、野菜やお米を農協に卸している農業従事者向けに特別な融資条件や優遇措置を提供することがあります。組合員や准組合員として農協に加盟している場合、都市銀行を超えるような優遇を受けられることもあります。ただし、融資の範囲が限定されるため、対象者は限られます。

第3の銀行

アパートローンに積極的に融資を行っている銀行があります。このタイプの銀行は、例えば野球のイチロー選手が所属していた球団の企業が設立した銀行や、広島や福岡といった特定地域に拠点を持つ銀行が該当します。これらの銀行は、信用組合と同様に、金利は高めですが、融資審査が緩やかであり、積極的にアパートローンの融資を行っていることが特徴です。都市銀行や地方銀行、信用金庫とは異なるアプローチを取るため、特定のニーズに合った選択肢となることがあります。

物件の所在地と金融機関の選び方

物件の所在地や自分が住んでいる場所に近い金融機関を選ぶことが重要です。金融機関は、物件の管理や返済のサポートが必要な場合、現地に近い方が対応がスムーズになります。例えば、名古屋に住んでいて、名古屋の物件を購入する場合、名古屋に支店がある金融機関を選ぶと安心です。

年収や属性、資産に応じた金融機関の選び方

金融機関を選ぶ際には、年収や資産状況、職業などの属性が大きく影響します。

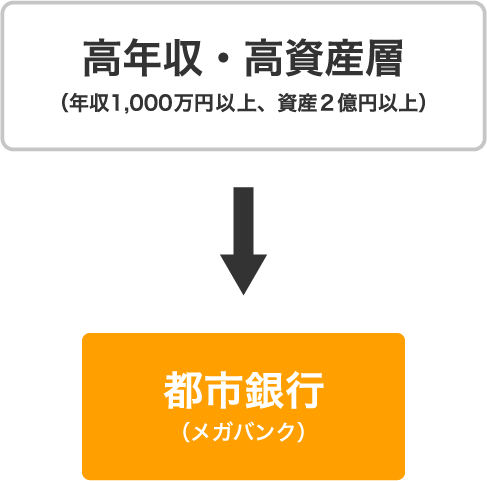

高年収・高資産層(年収1,000万円以上、資産2億円以上)

都市銀行が最適です。全国対応で金利も低く、融資条件が非常に良いですが、審査が非常に厳しいため、この層に向いています。高額な不動産投資を考えている方に特におすすめです。

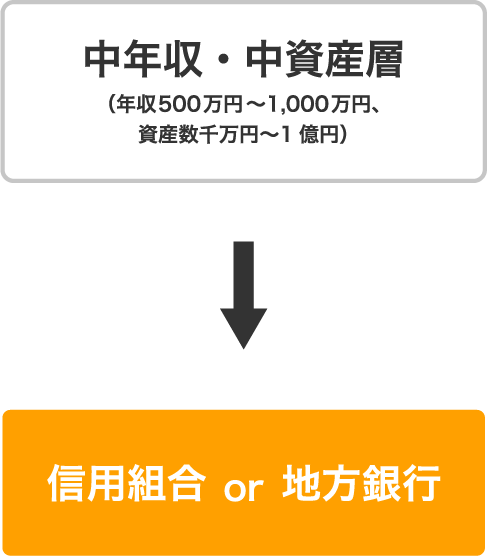

中年収・中資産層(年収500万円〜1,000万円、資産数千万円〜1億円)

地方銀行や信用金庫が適しています。これらの金融機関は、地域に根ざした融資を行っており、審査も柔軟です。地元での不動産投資を考える場合に最適な選択肢です。

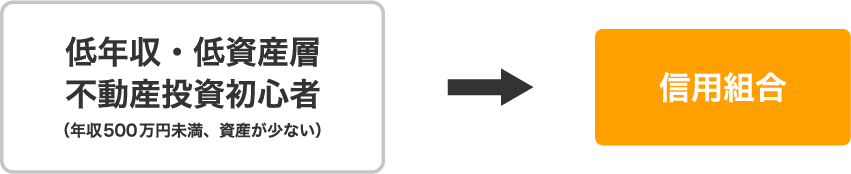

低年収・低資産層、不動産投資初心者(年収500万円未満、資産が少ない)

信用組合が適している場合があります。審査が緩やかで、融資期間が長いため、初めての不動産投資でも無理なく始められる可能性がありますが、金利が高い点に注意が必要です。また、農業従事者の場合は、JA(農協)を利用することで、特別な優遇措置を受けられる可能性があります。

不動産投資の期間に応じた戦略

不動産投資をする際には、短期的、中期的、長期的な視点での戦略を持つことが重要です。それぞれの期間に応じた戦略について、以下で詳しく説明します。

短期的な不動産投資(1〜5年)

短期的な不動産投資は、購入した物件の価格が短期間で上昇し、売却して利益を得ることを目指します。この場合、物件の立地や市場の動向を詳細に分析することが重要です。短期的な投資はリスクが高いため、余裕資産を持ち、リスクを負える方に向いています。また、ローンを利用する場合は、低金利で早期返済可能な条件を選ぶことが求められます。

中期的な不動産投資(5〜10年)

中期的な不動産投資では、物件の賃貸収入を得ながら、資産価値が徐々に上がることを期待します。この期間では、安定した賃貸需要が見込める地域の物件を選ぶことが成功の鍵です。中期的な視点では、金利が安定し、賃貸収入でローンを返済できる計画を立てることが重要です。地方銀行や信用金庫が適した選択肢となることが多いです。

長期的な不動産投資(10年以上)

長期的な不動産投資は、時間をかけて資産を育てる戦略です。物件を長期保有し、安定した賃貸収入を得ながら、物件の価値上昇を待ちます。このアプローチでは、長期固定金利のローンを選び、安定的に返済を続けることが重要です。また、長期的な視点で見たときの地域の成長性やインフラの発展も考慮する必要があります。長期投資を考える方には、都市銀行や地方銀行が適している場合が多いです。

審査が甘すぎる場合は要注意

不動産投資ローンを提供する金融機関の中には、非常に審査が緩やかなところもあります。しかし、そのような金融機関は、手数料や金利が異常に高い場合があります。

特に、不動産業者が紹介する聞いたことのない名前の銀行には注意が必要です。業者がバックマージンを受け取っている可能性もあるため、信頼できる金融機関を選ぶことが重要です。

1. 手数料や金利が異常に高い

2. 聞いたことのない名前の金融機関

3. 業者に紹介料のバックマージンを渡している

4. ローンの審査が簡単に通る

おすすめの選択肢

一般的には、地方銀行や信用金庫を利用するのが無難です。これらの金融機関は、地元の物件に対して適切な融資条件を提供してくれることが多く、安心して利用できます。また、年収や属性、資産に応じた選択をすることで、無理のない返済計画を立てやすくなります。投資期間に応じた戦略をしっかりと考慮し、自分に最適な金融機関を選ぶことが、長期的な成功に繋がります。

まとめ

不動産投資を成功させるためには、投資の目的や期間、そして自身の年収や資産状況に応じた金融機関の選択が不可欠です。都市銀行、地方銀行、信用金庫、信用組合、農協、第3の銀行といった多様な選択肢の中から、自分に最適なパートナーを見つけることが、長期的な成功への鍵となります。

投資期間に応じた戦略をしっかりと考慮し、信頼できる金融機関を選ぶことで、不動産投資のリスクを最小限に抑え、安定した収益を得ることが可能になります。自分の属性や収入、資産、そして投資期間に合った戦略を立て、慎重に金融機関を選びましょう。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863