住宅ローンを

申し込む前に

知っておきたい

7つのポイント【動画】

いつもご覧いただきありがとうございます!今回は「住宅ローンを申し込む前に知っておきたい7つのポイント」についてです。

住宅を購入するとき、多くの方が利用する住宅ローン。

しかし、いざ申し込みを進めようとすると、

「どの銀行がいいの?」「金利は固定と変動どちらが得?」「保証料って何?」など、

分からないことがたくさん出てきますよね。

住宅ローンは、人生で最も大きな借入といわれるほど重要な契約です。

事前に正しい知識を持っておくことで、無理のない返済計画を立てることができます。

今回は、不動産管理会社としてこれまで多くの住宅購入をサポートしてきた経験をもとに、

「住宅ローン申請時に注意しておくべき7つのポイント」をわかりやすく解説します。

住宅ローンを申し込む前に知っておきたい7つのポイント【動画】

こちらの記事は上記動画の解説記事となっております!

📩 視聴者からのご質問

今回のご質問は視聴者の方からいただきました。

「新しく一軒家を購入しようと考えています。

住宅ローンを申請して購入する予定ですが、

申請の際に注意しておいた方が良いポイントはありますか?」

このようなご相談を、実際にマイホームを検討されている方から多くいただきます。

住宅ローンは「金利」だけでなく、「保証料」「火災保険」「担保条件」など、さまざまな要素を総合的に見て判断することが大切です。

ここからは、住宅ローンを申し込む際に気をつけておきたい7つのポイントを具体的に見ていきましょう。

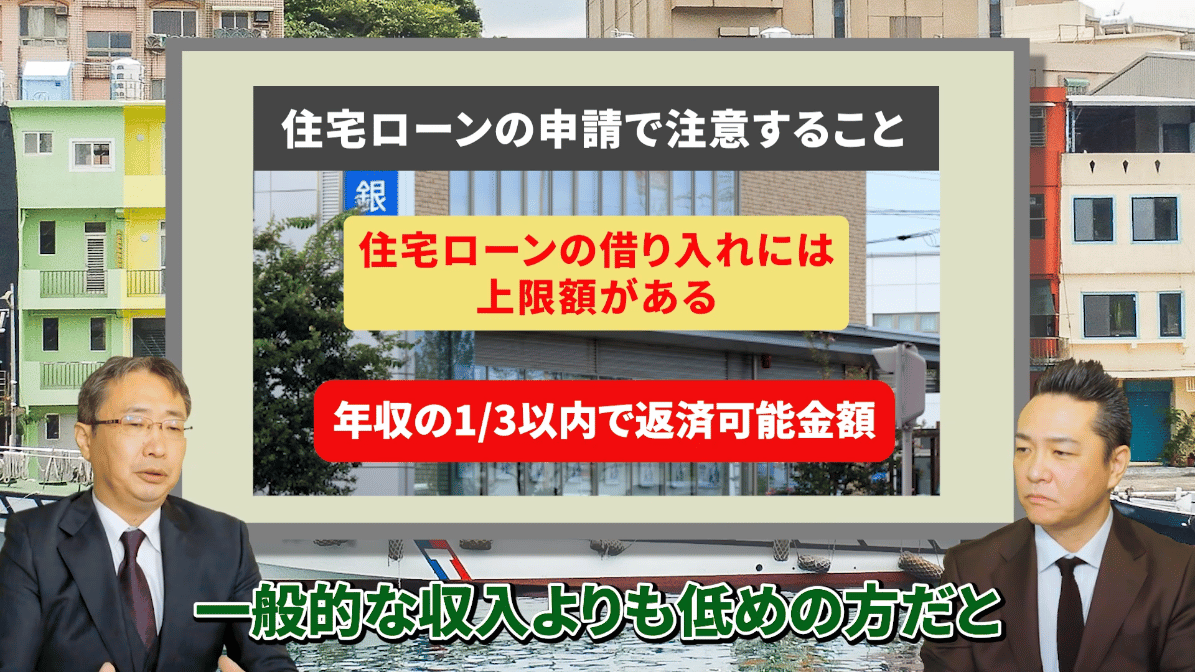

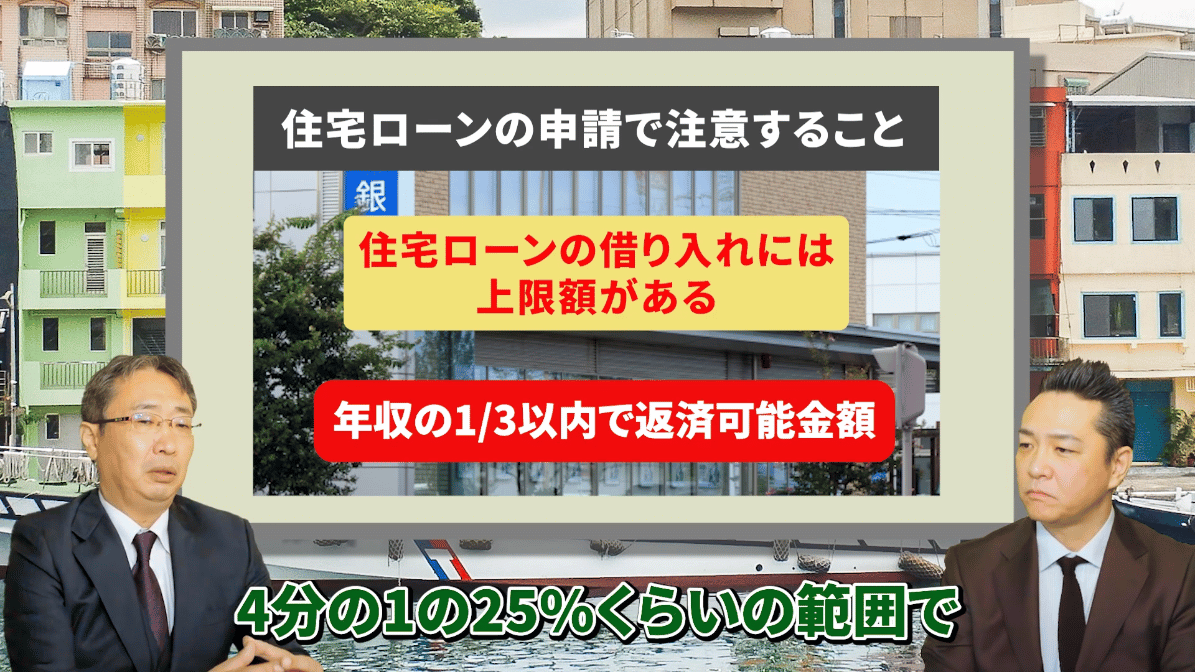

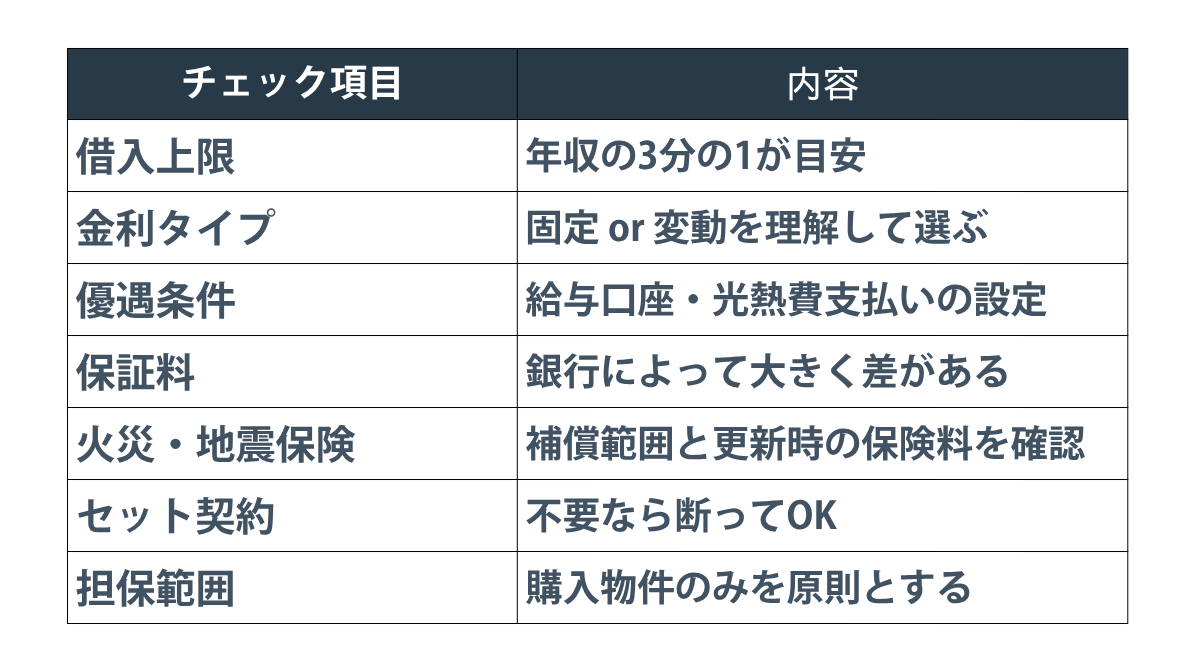

ポイント①

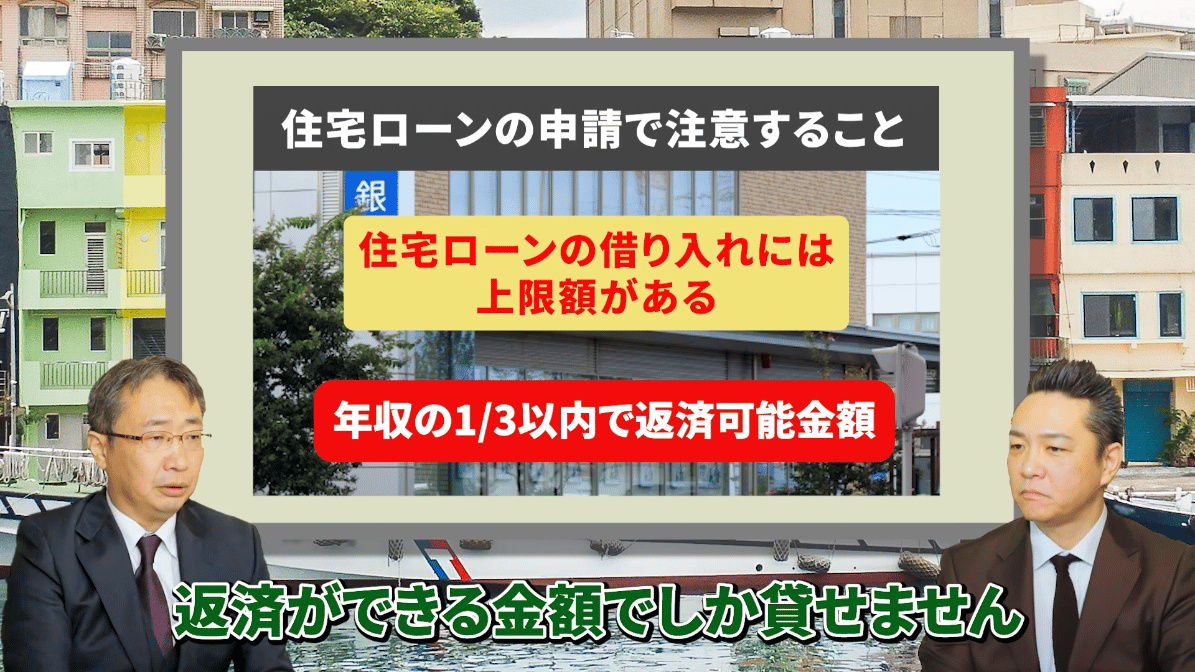

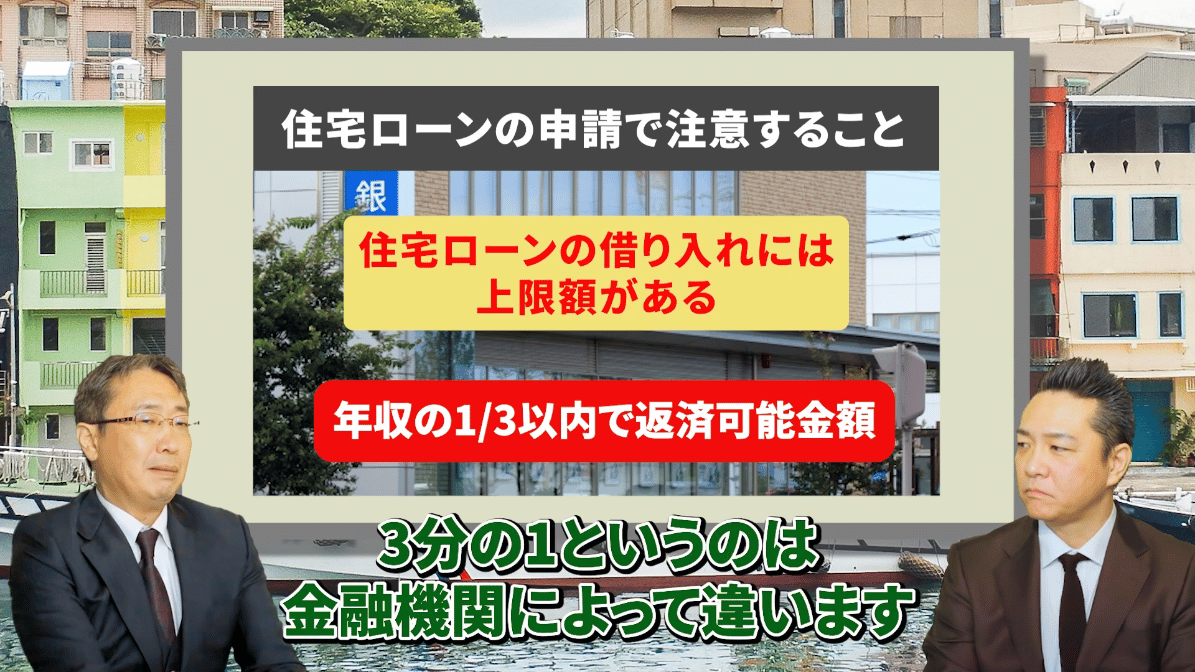

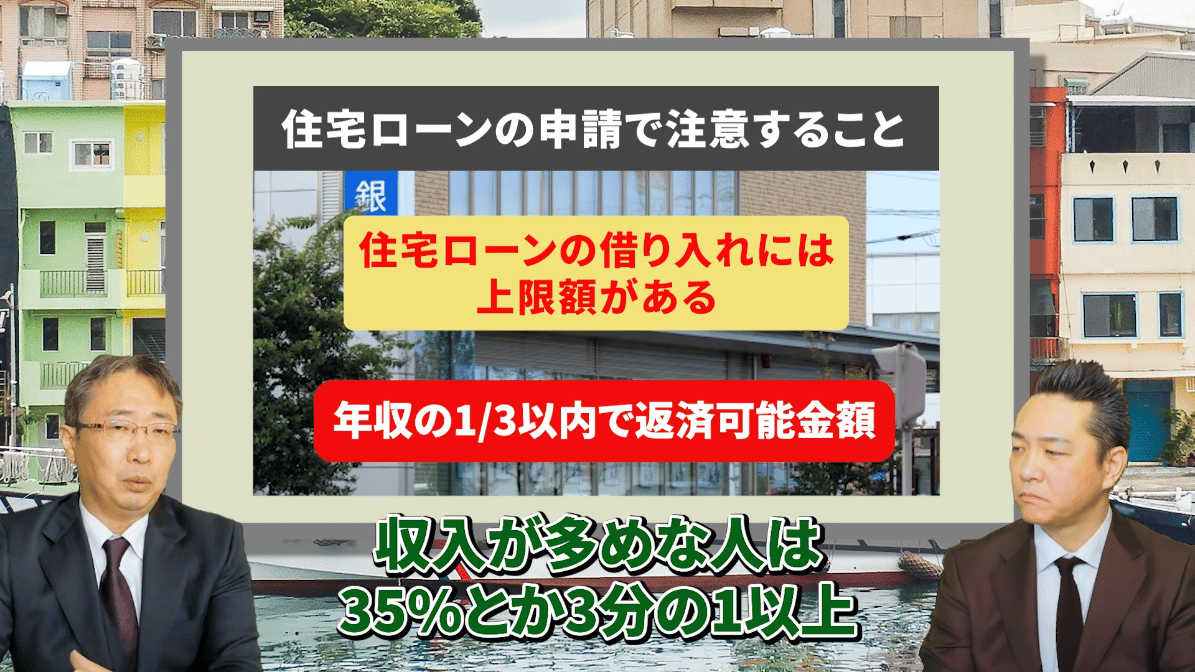

借りられる金額には「上限」がある

住宅ローンは、誰でも希望額を借りられるわけではありません。

金融機関は「年収の3分の1程度」を目安に、返済能力を審査します。

・ 収入が高い方 → 年収の35%前後まで借入できるケースも

・ 収入が低めの方 → 年収の25%前後に制限される場合も

無理のない返済計画を立てるには、「借入可能額」ではなく「返済可能額」を基準にすることが大切です。

将来の生活費や教育費も見据え、安心して返済できる範囲でプランを立てましょう。

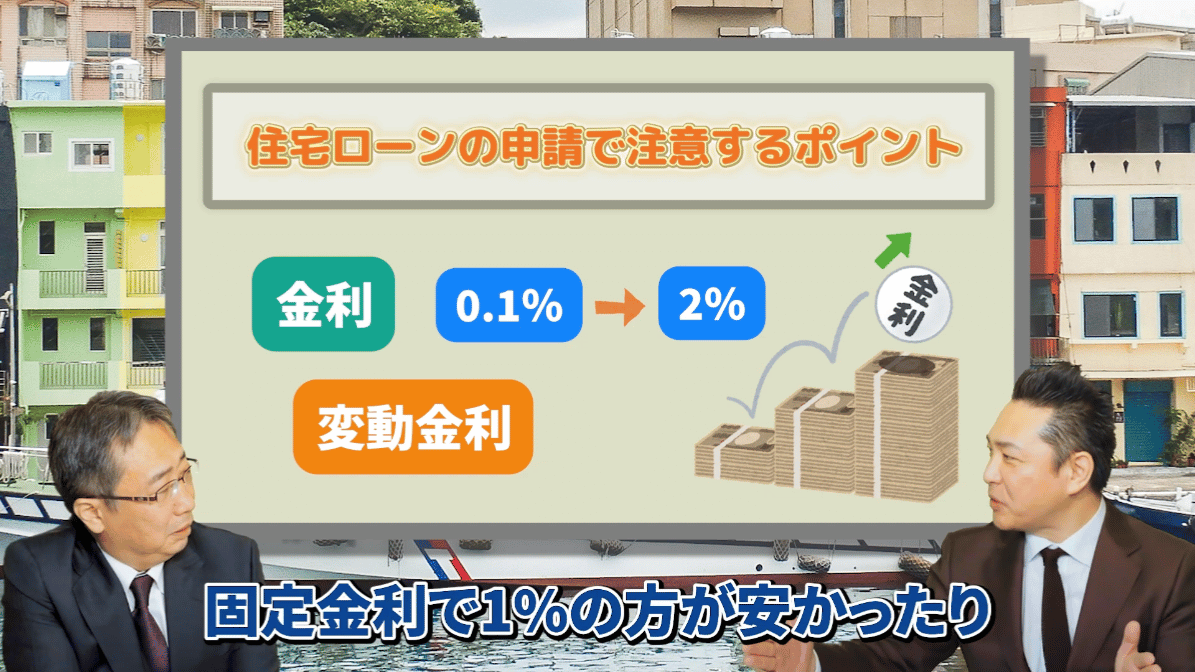

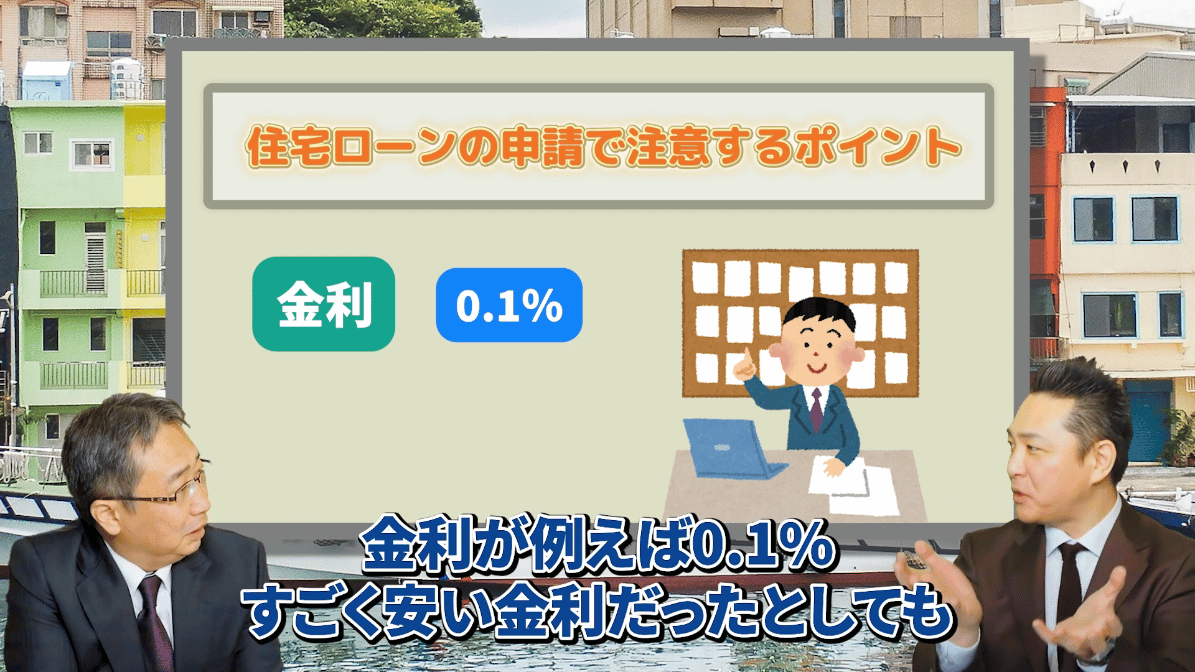

ポイント②

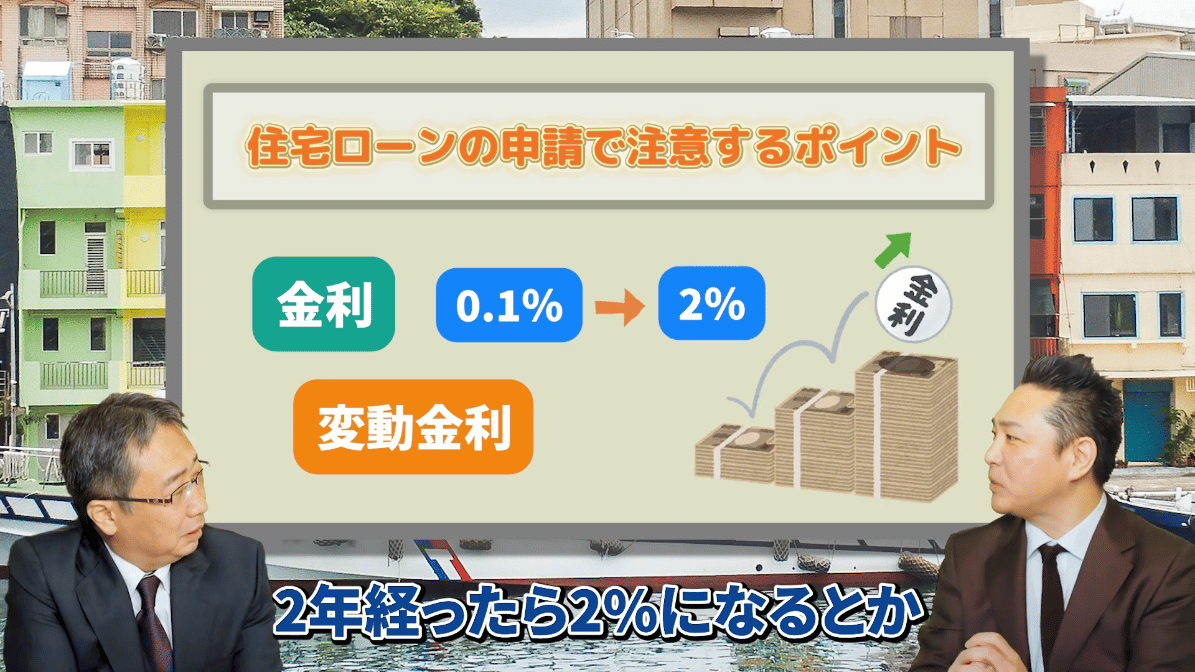

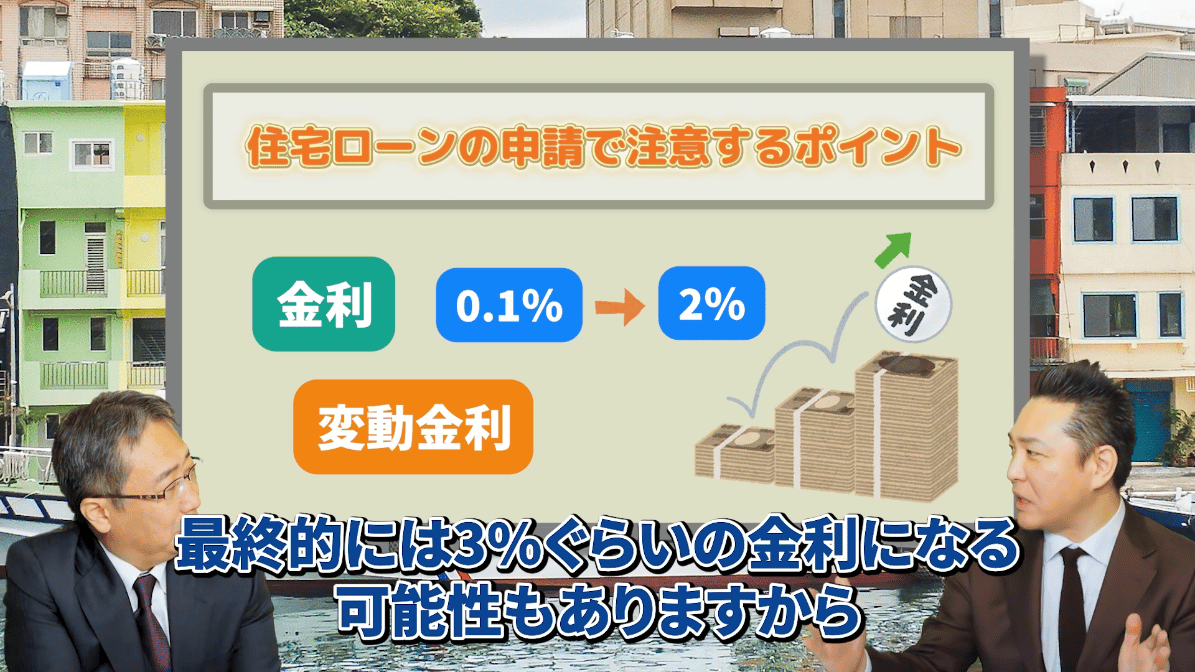

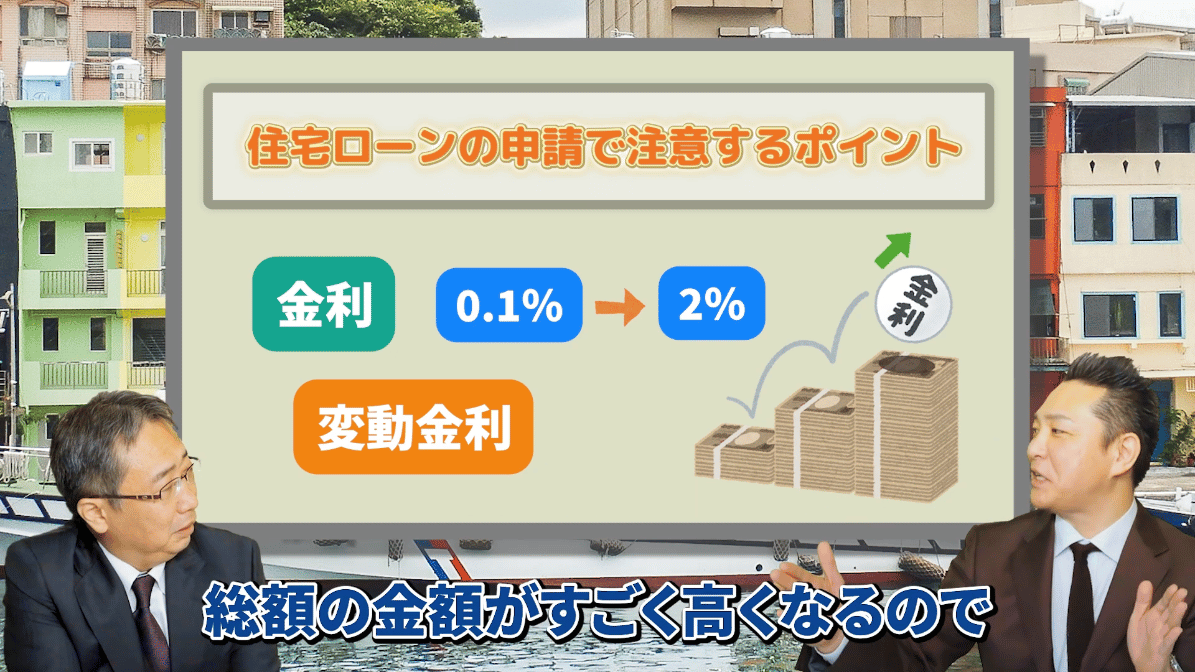

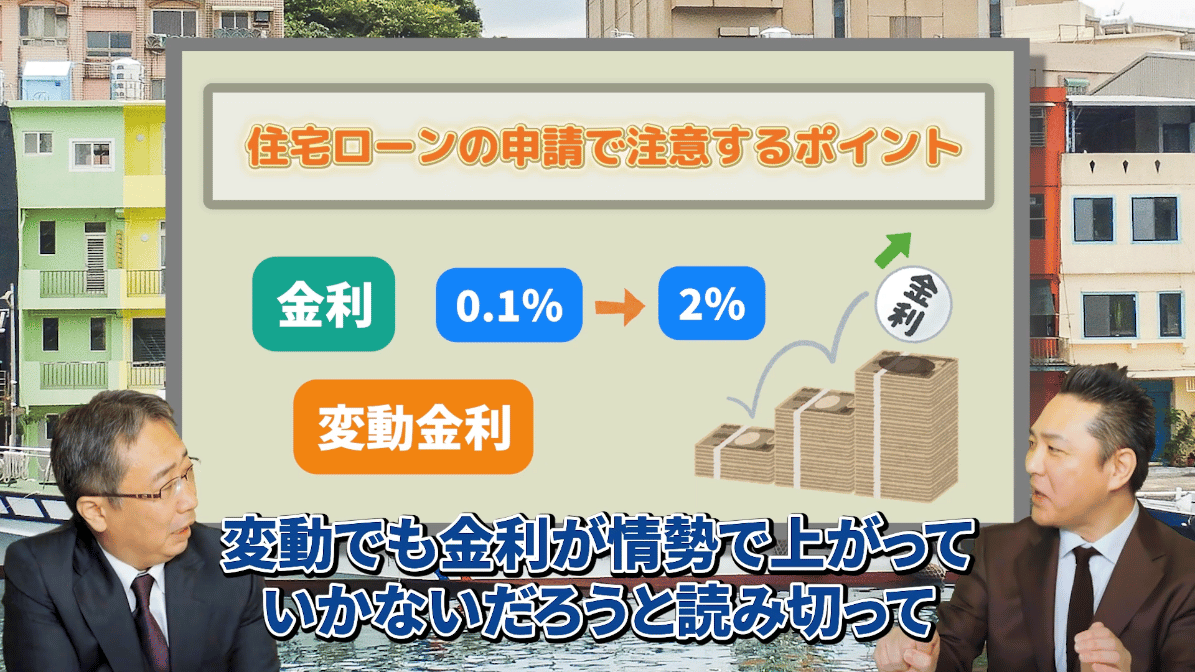

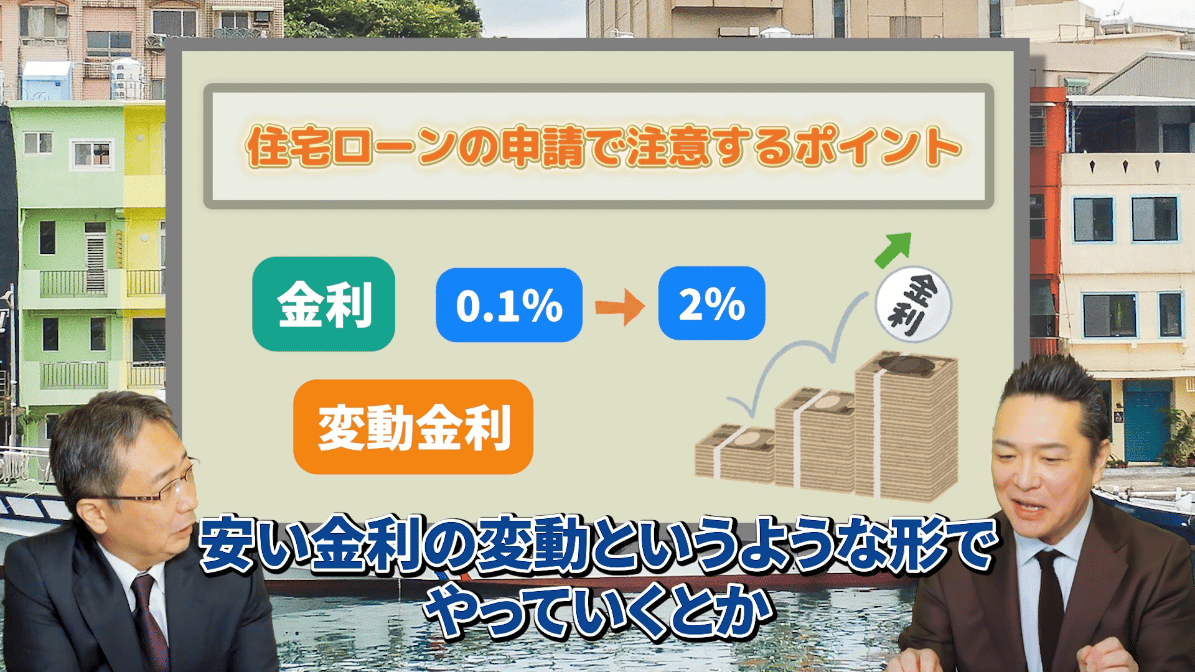

金利の種類(固定・変動)とリスクを把握する

金利には「固定金利」と「変動金利」の2種類があります。

・ 固定金利:返済期間中ずっと金利が変わらず、計画が立てやすい

・ 変動金利:初期金利は低いが、将来的に上がる可能性がある

例えば、最初は0.3%という低金利でも、

将来的に2~3%へ上昇するケースもあり、結果的に総返済額が数百万円単位で増えることも。

短期的な安さよりも、長期的な安定を見据えて選ぶことが重要です。

ポイント③

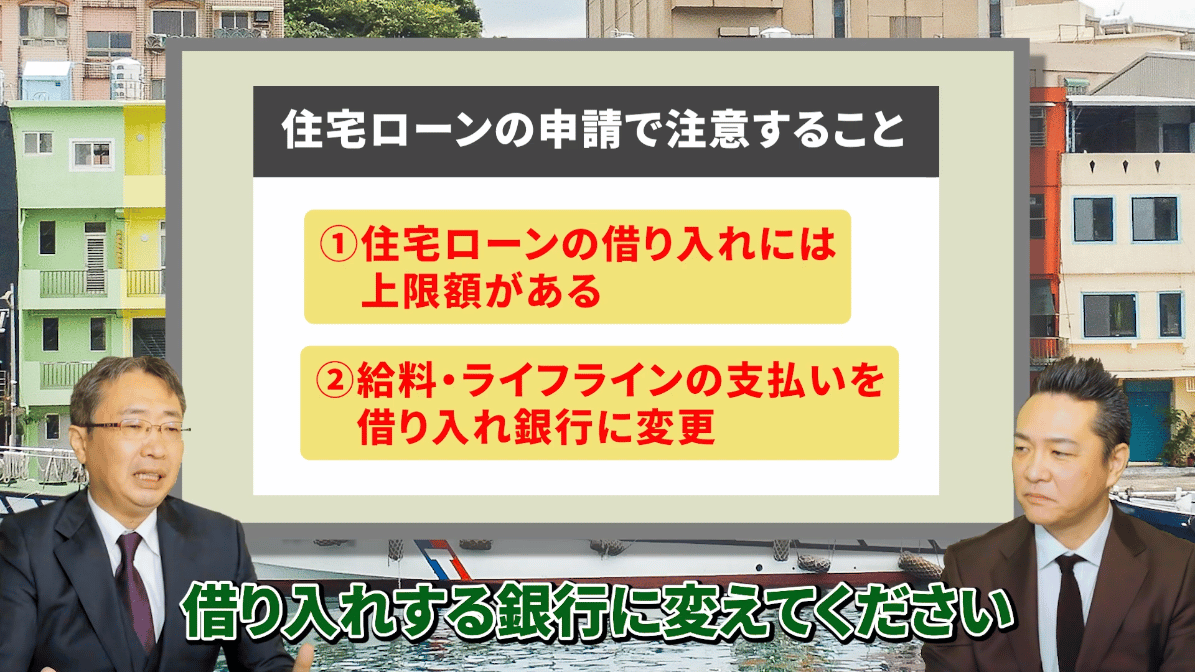

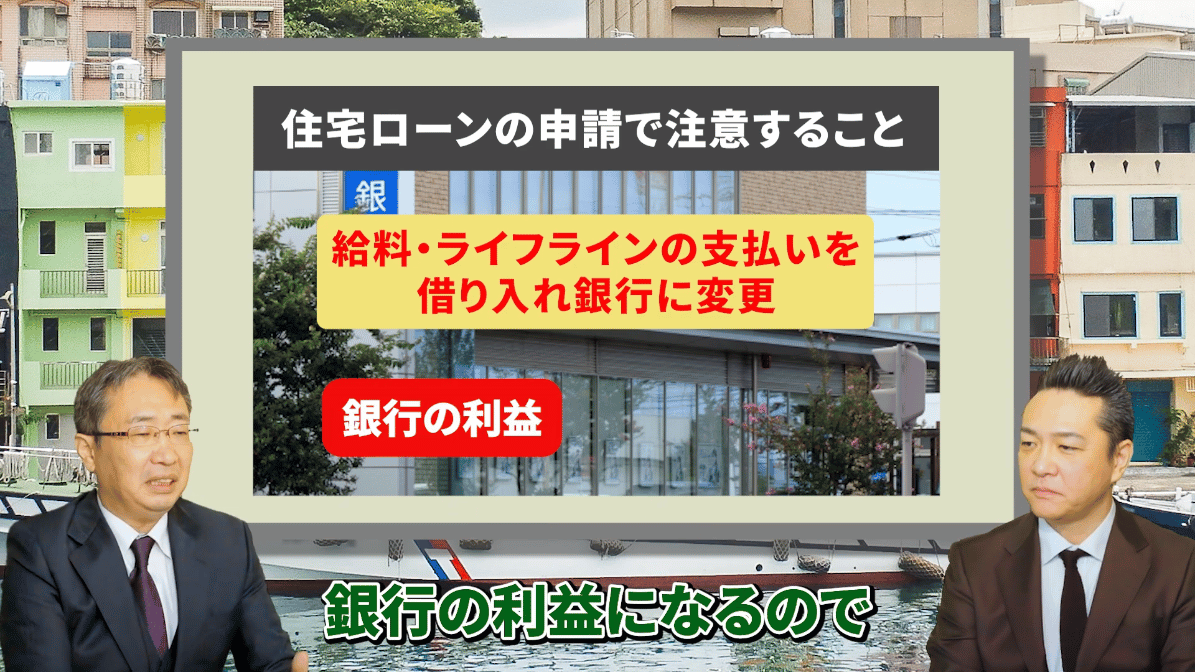

金利優遇を受ける条件を確認する

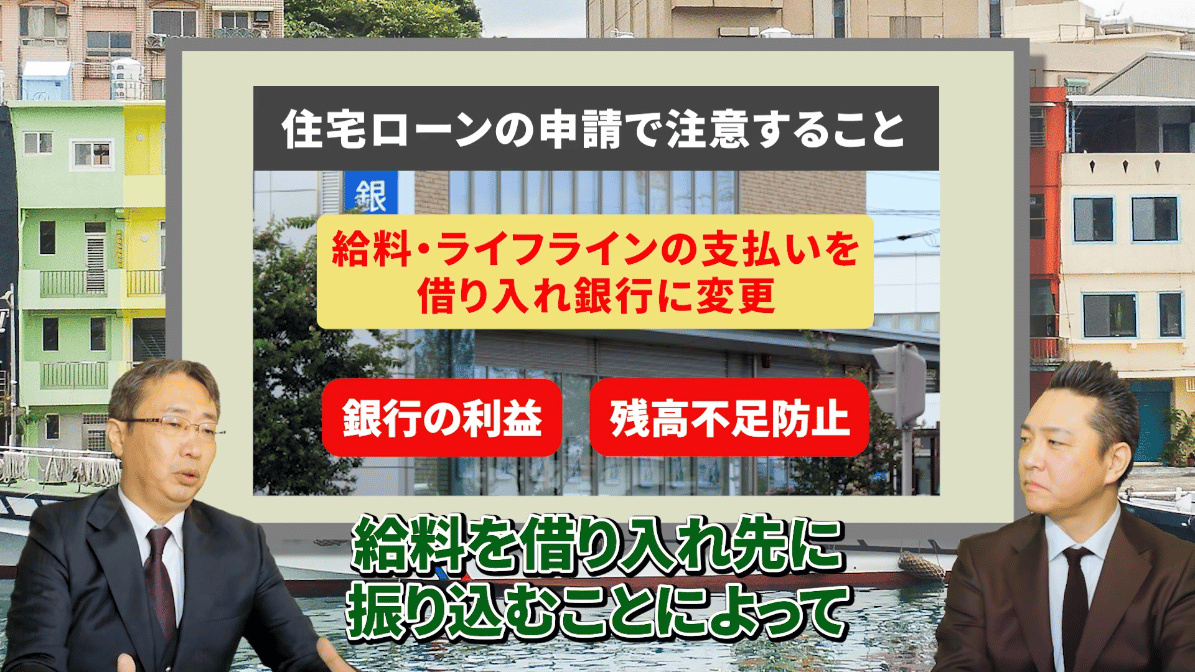

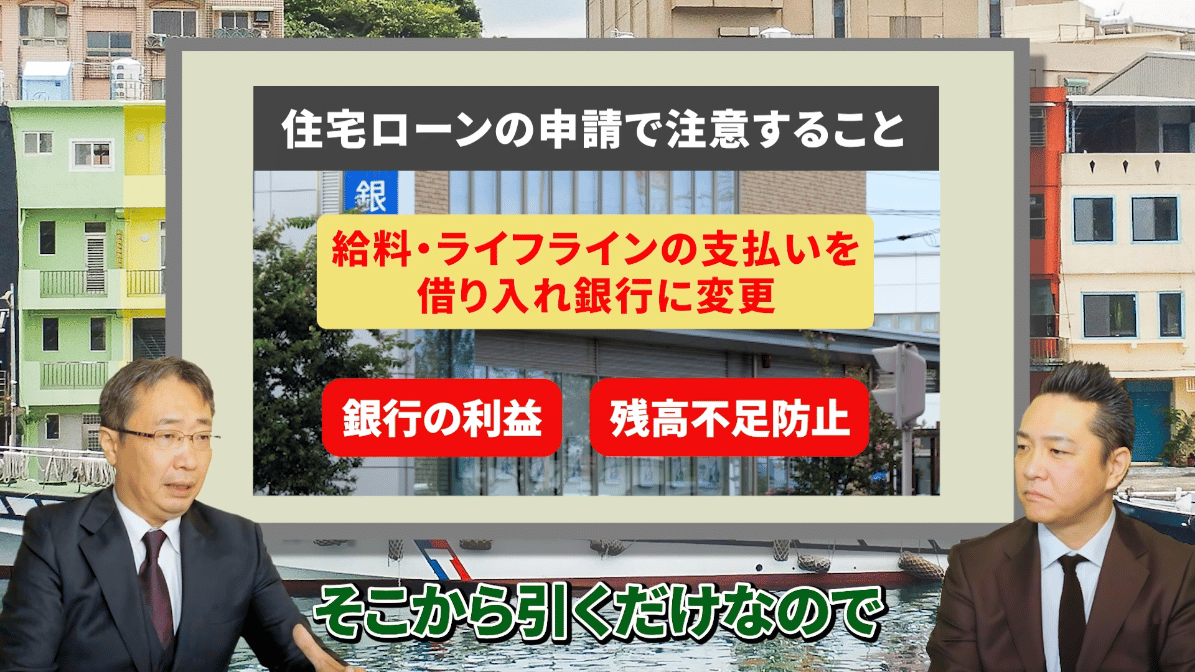

銀行によっては、金利を下げる代わりに以下のような条件を提示されることがあります。

・ 給与振込口座を借入銀行に変更する

・ 電気・ガス・水道などの公共料金を同じ口座で支払う

これは銀行にとって「安定した取引関係」を築けるため、リスクが下がるというメリットがあります。

条件を満たすことで金利が下がるケースもありますが、強制ではありません。

生活スタイルに合わせて、無理のない範囲で利用を検討しましょう。

ポイント④

証料・手数料は銀行によって大きく異なる

住宅ローンでは、保証会社を通す際に「保証料」や「事務手数料」が発生します。

・ 同じ借入額でも、銀行によって数十万円〜数百万円の差が出ることもある

・ 金利が低く見えても、保証料や手数料を含めた「総支払額」で見ると割高なケースもある

契約前に「トータルでいくら支払うのか」を必ず確認しましょう。

ポイント⑤

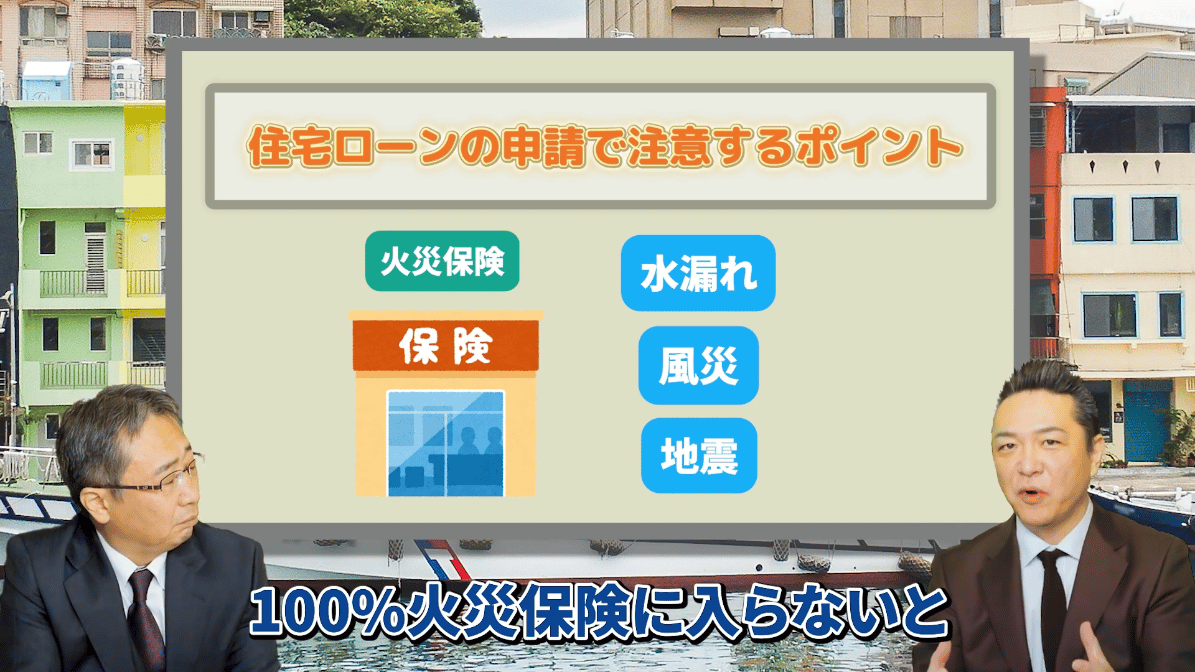

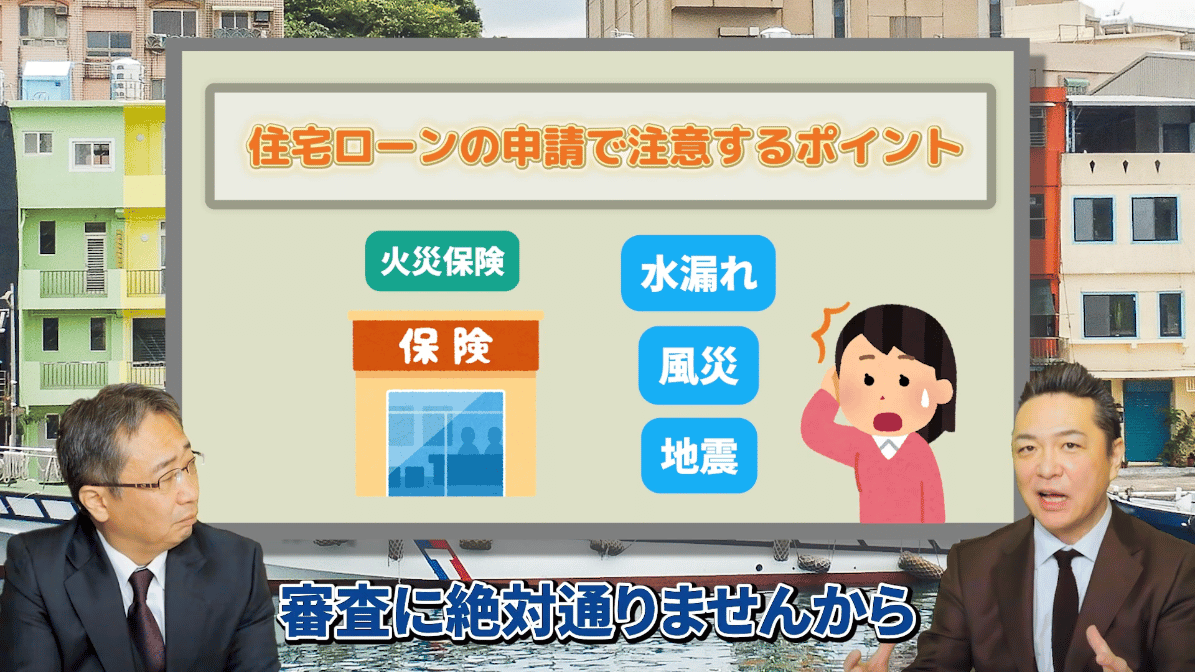

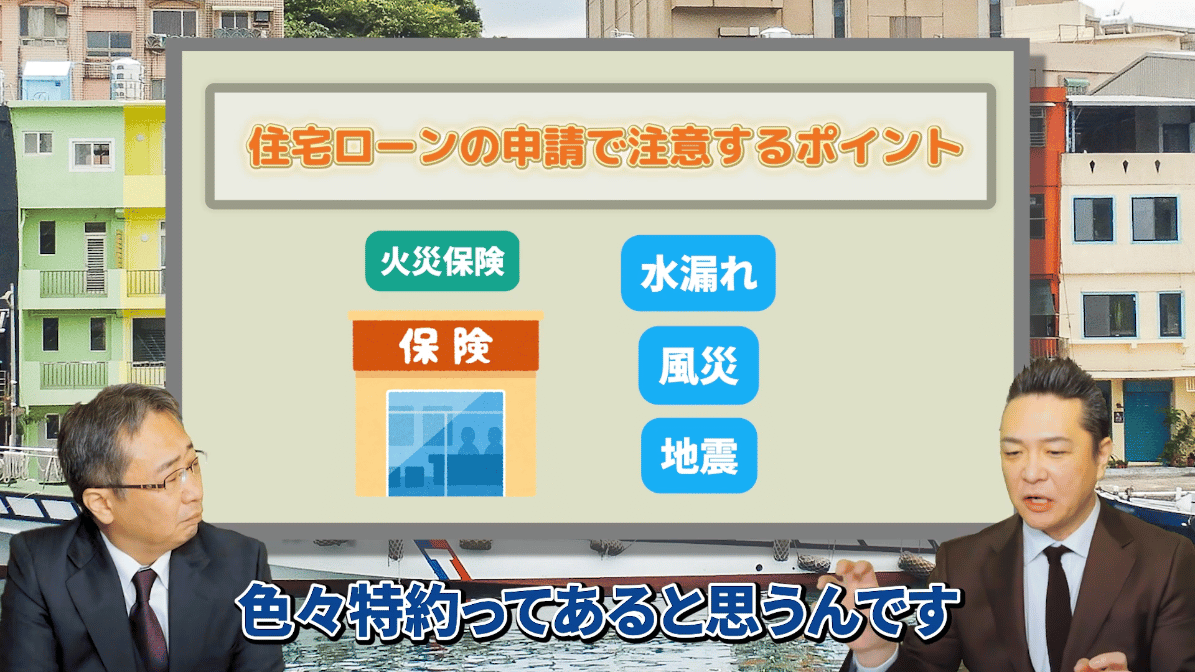

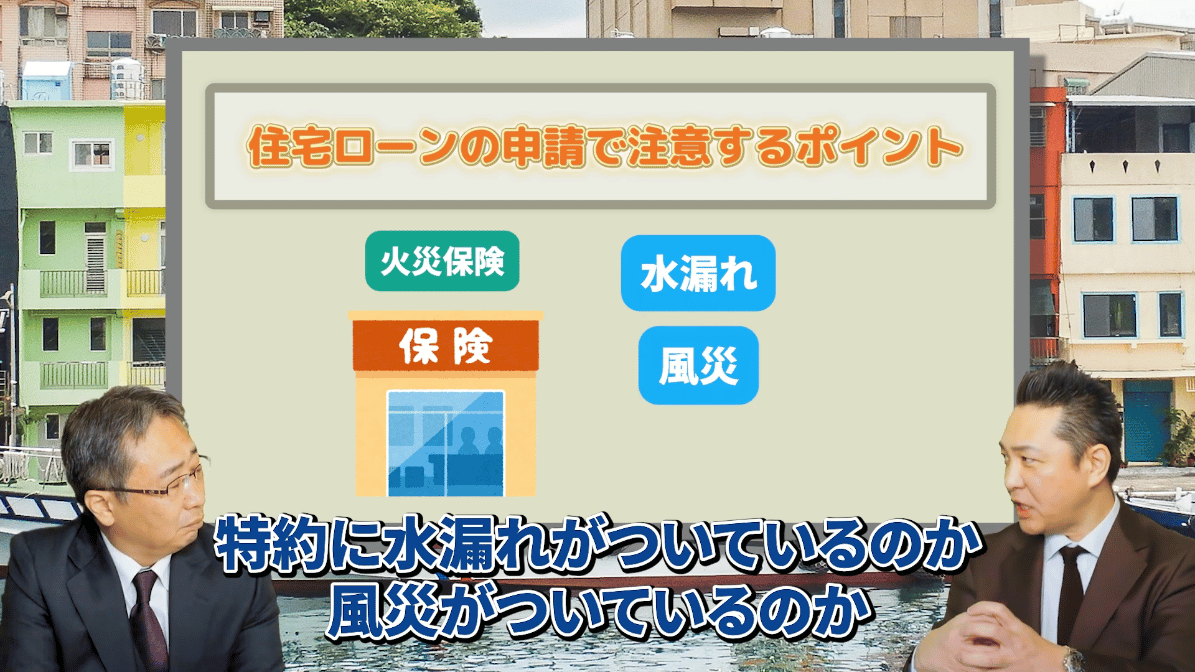

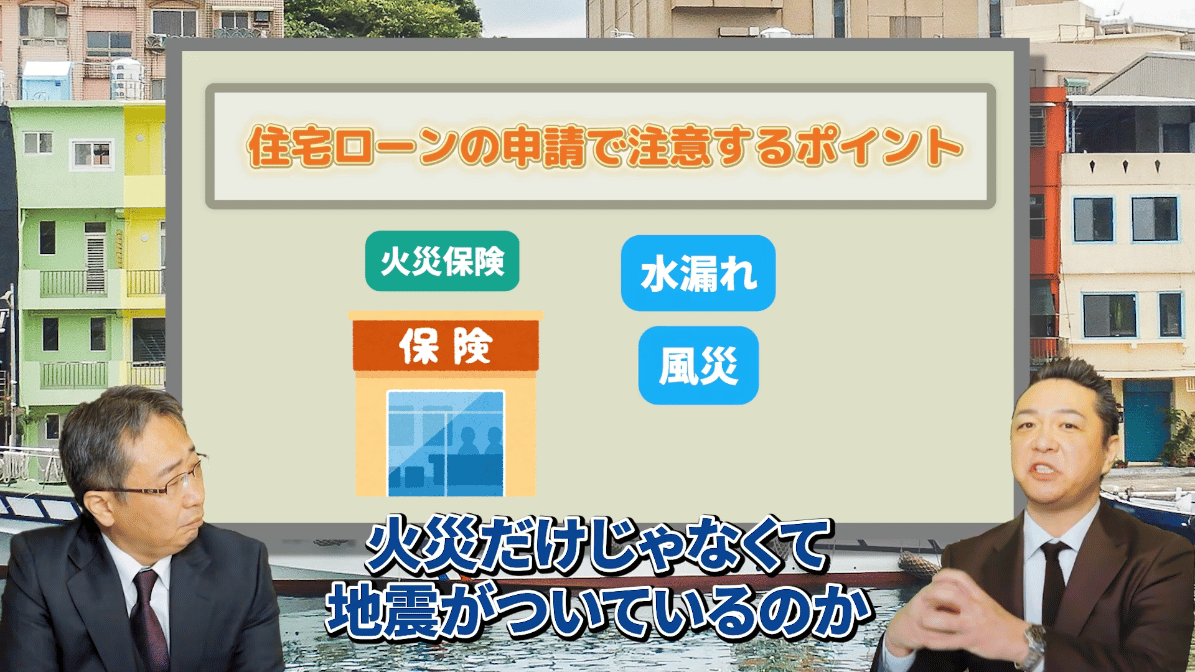

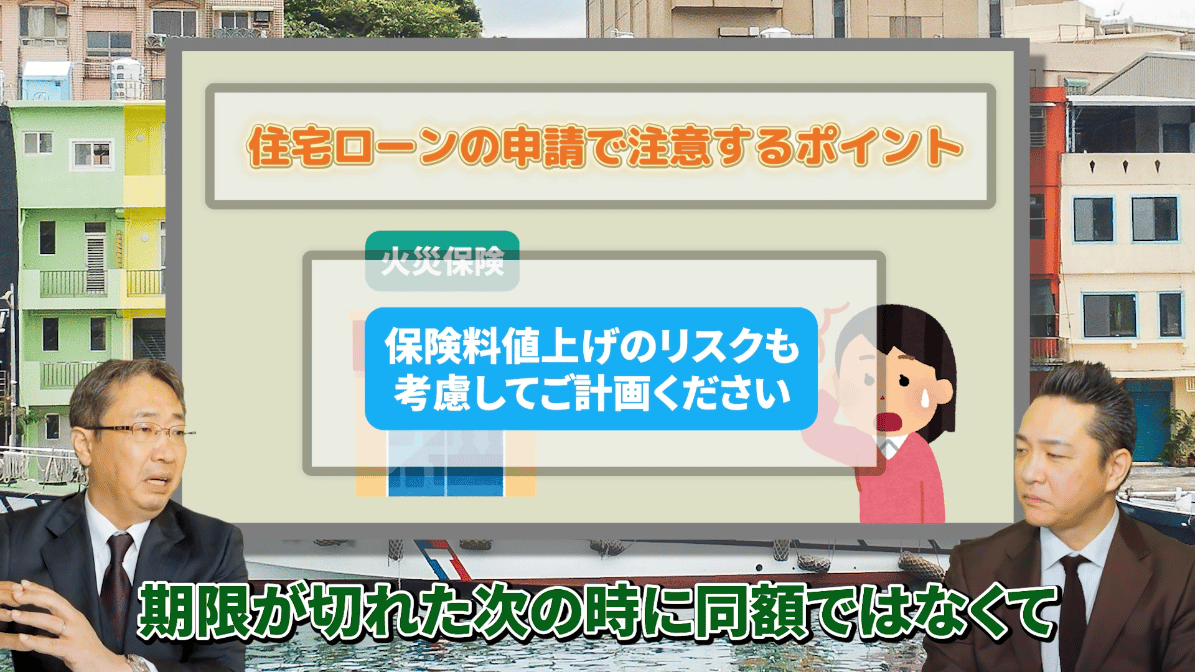

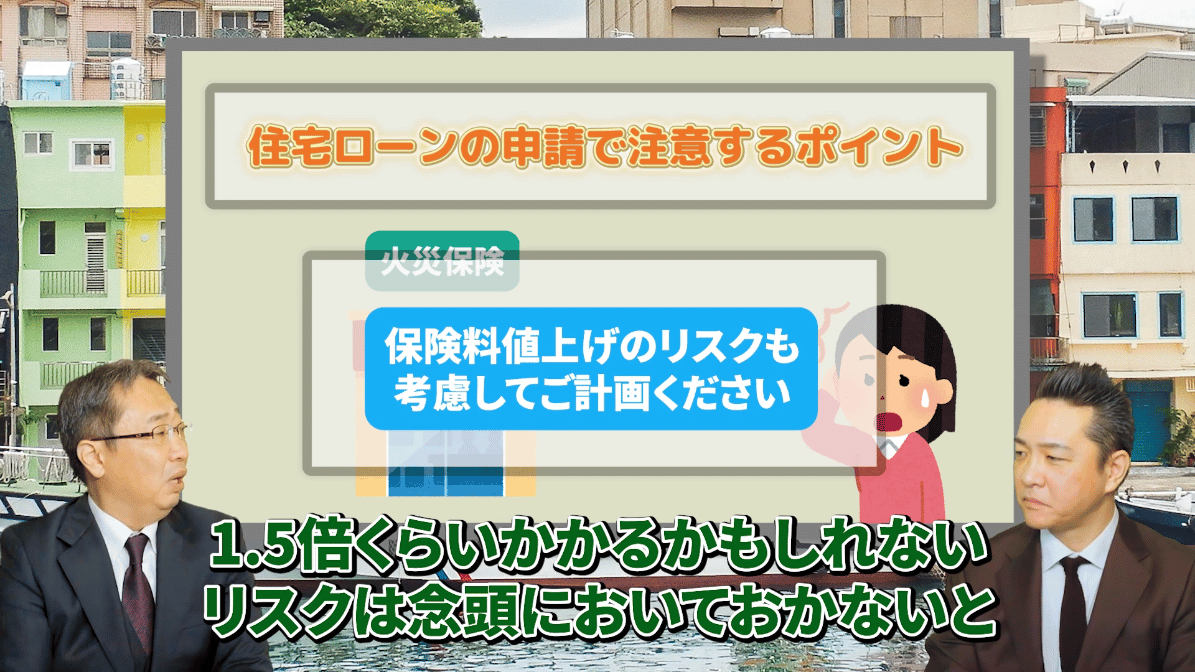

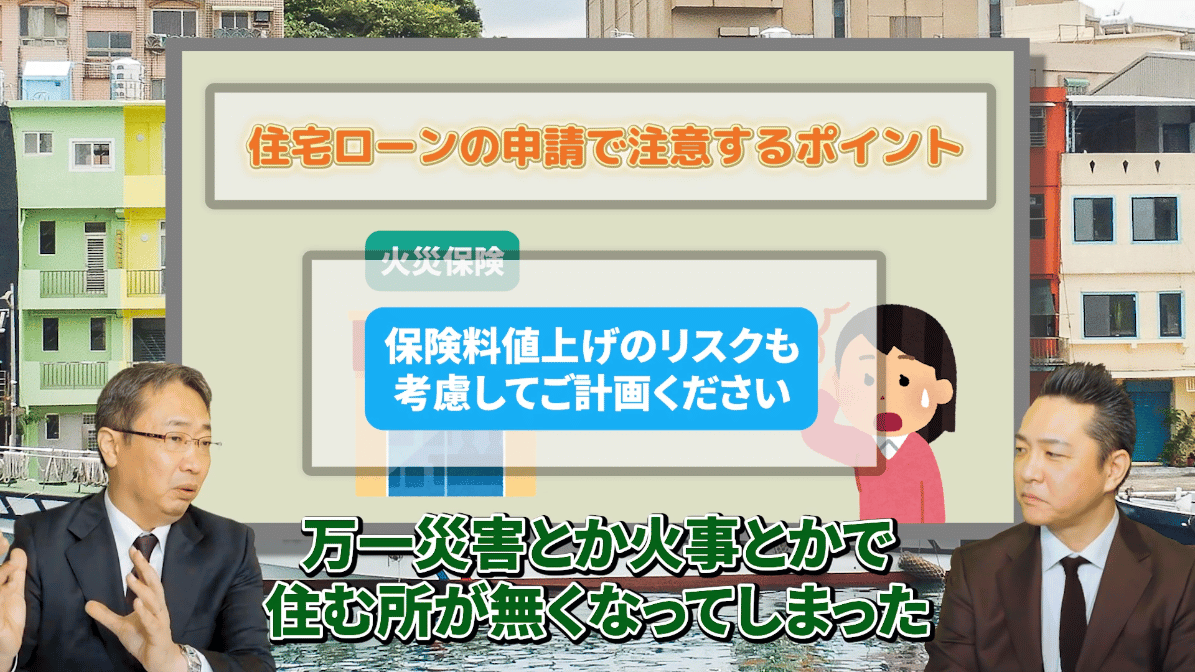

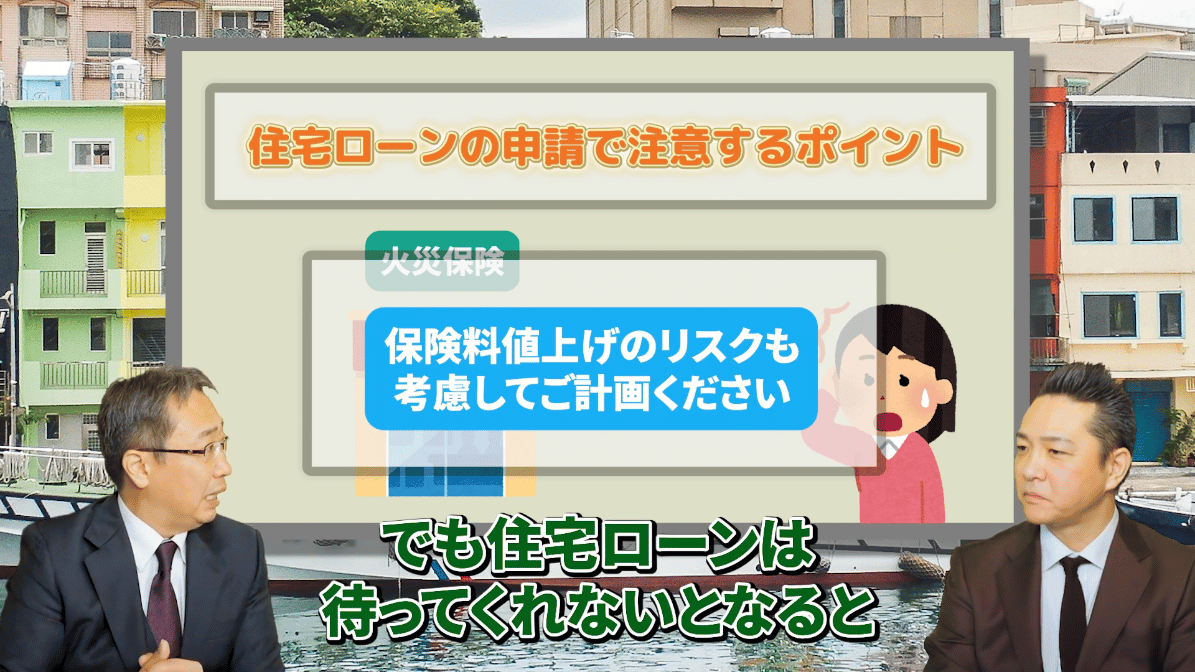

火災保険・地震保険の内容も確認する

住宅ローンを組む際には、火災保険への加入は必須です。

ただし、保険会社やプランによって補償内容が異なります。

・ 火災以外に、水漏れ・風災・雪害なども補償されるか

・ 地震保険を付帯できるか

・ 更新時の保険料がどのくらい上がるか

万一の災害で住まいを失っても、ローンの返済は続きます。

いざというときに家族を守るために、十分な補償内容を選びましょう。

ポイント⑥

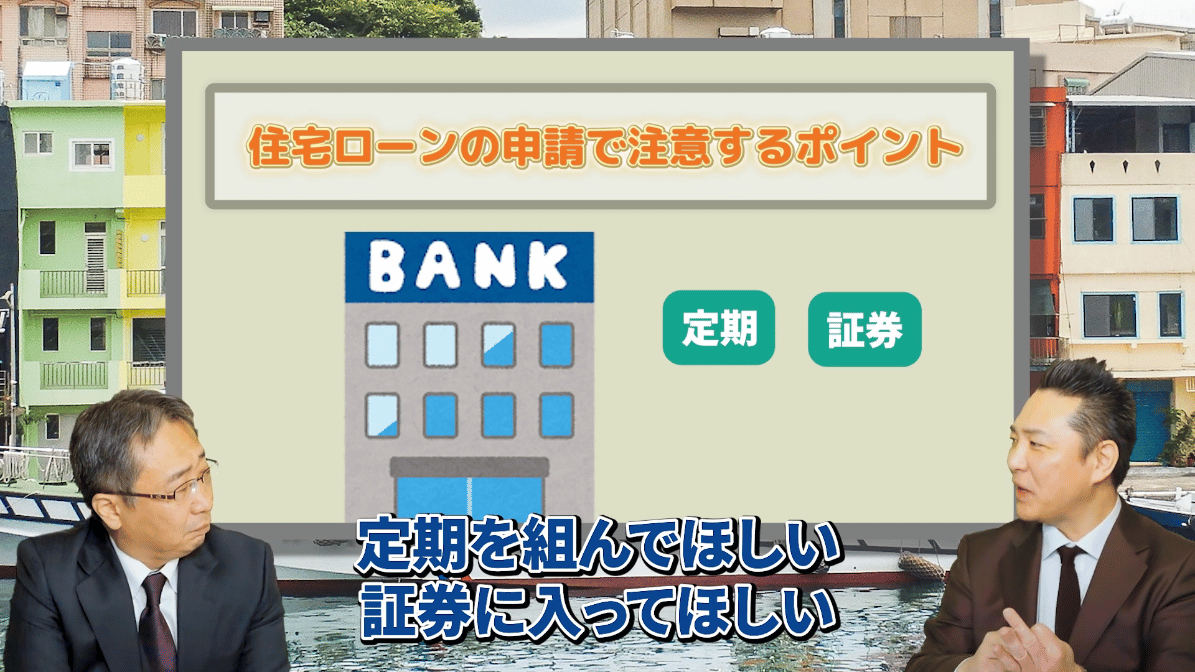

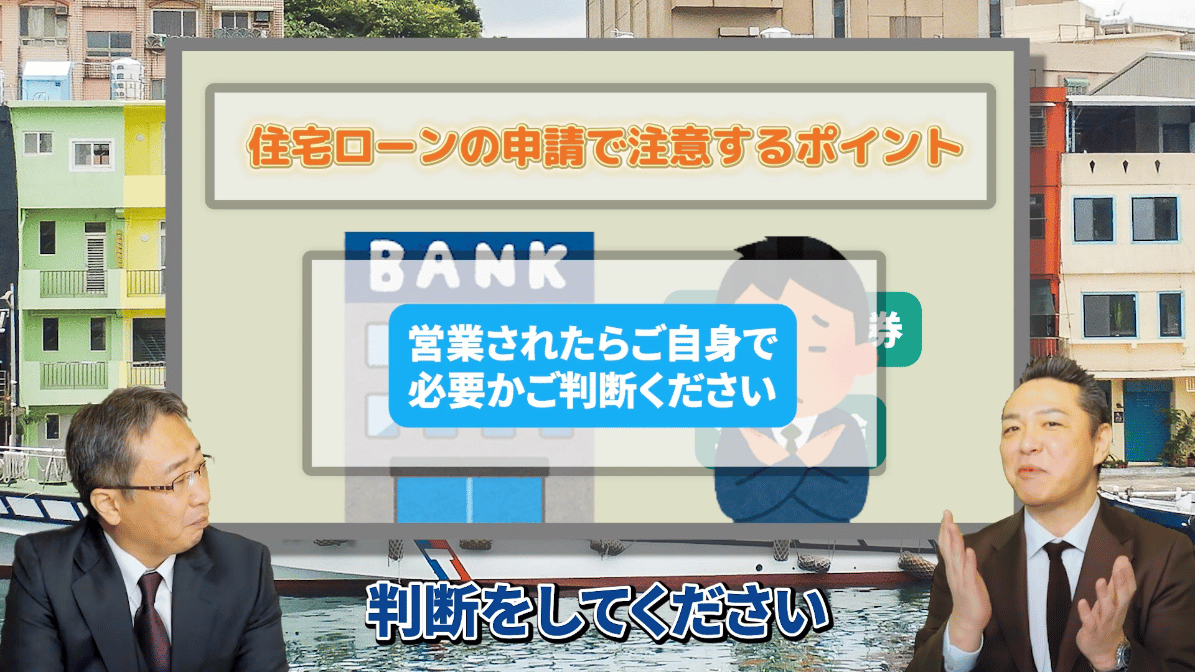

銀行からの “セット提案” には注意を

住宅ローン契約時に、次のような提案を受けることがあります。

・ 「定期預金を組めば金利を下げます」

・ 「クレジットカードを作れば優遇します」

・ 「生命保険も一緒に加入しませんか?」

こうした提案は銀行の販売促進の一環であり、加入は任意です。

不要な契約はきちんと断って問題ありません。

自分に必要なサービスかどうかを見極め、慎重に判断しましょう。

ポイント⑦

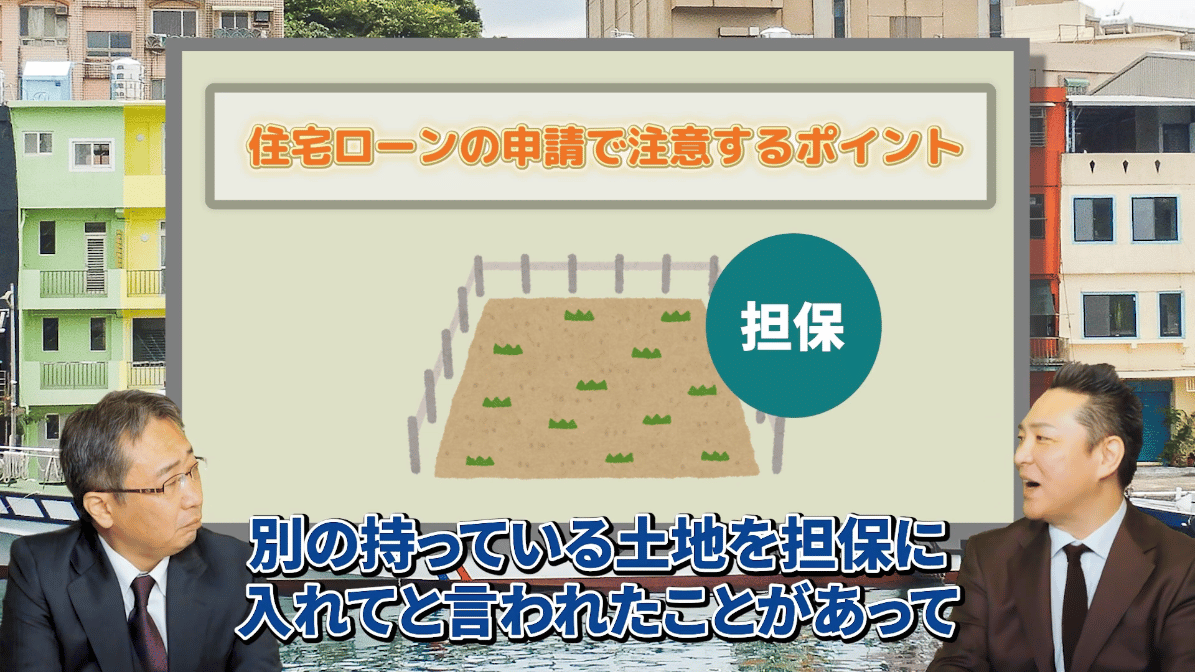

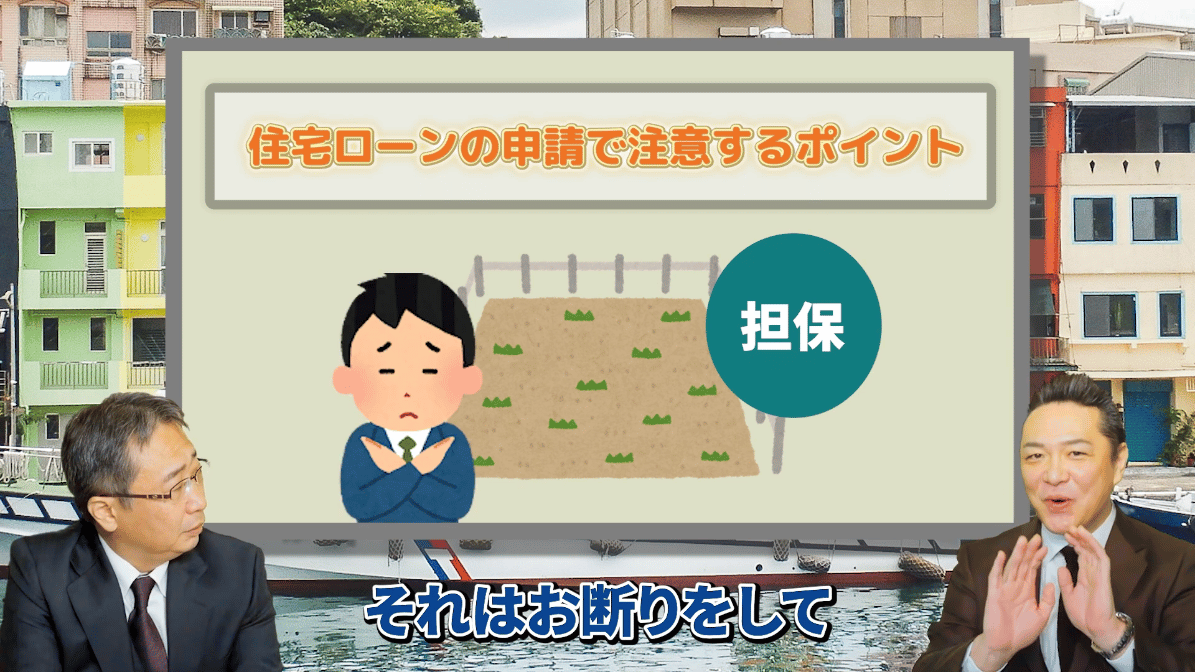

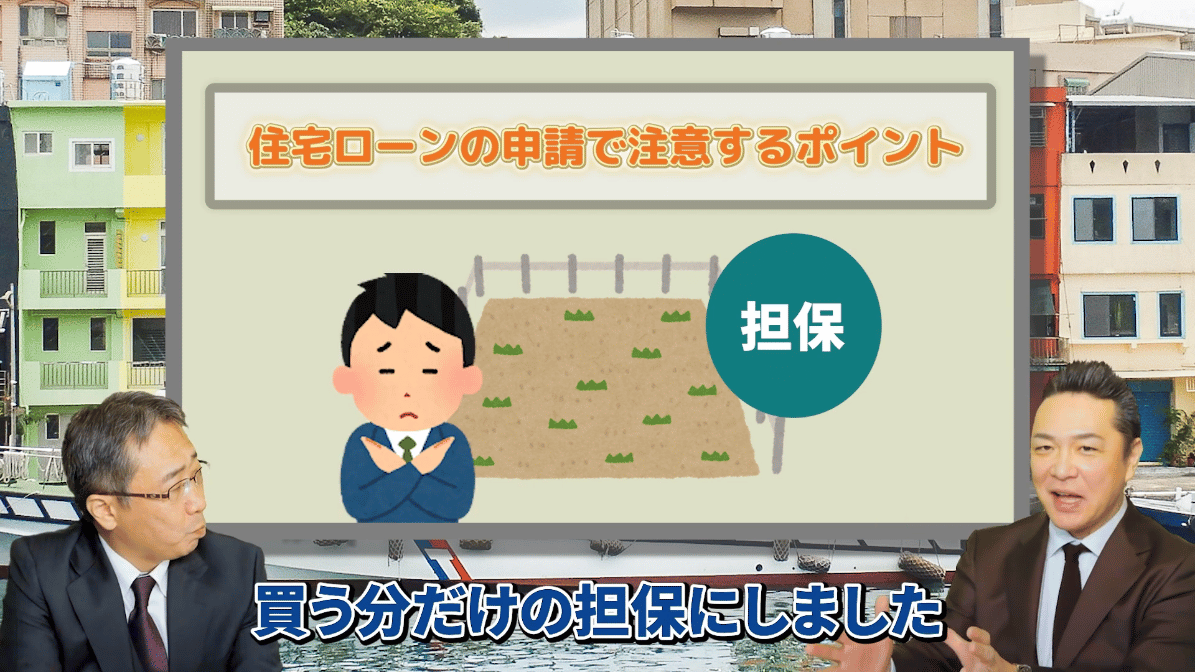

担保設定の範囲に注意する

住宅ローンでは、通常「購入する土地と建物」を担保に設定します。

しかし、金融機関によっては「別の所有地も担保に」と求められることがあります。

・ 複数の不動産を担保にすると、万一返済が難しくなった場合、他の資産まで失うリスクがある

・ 原則として「購入物件のみを担保にする」のが安全

まとめ

住宅ローンは、金利の低さだけでなく、保証料や保険、担保条件なども含めて総合的に判断することが大切です。

💡 管理会社スタッフよりひとこと

住宅ローンは「家を買う」だけでなく、「家を守る」ための大切な契約です。

正しい知識を持ち、将来も安心して返済できるプランを立てることで、

長く快適に暮らせる住まいを実現できます。

当社では、住宅購入やローンのご相談も承っております。

気になる点や不安なことがあれば、どうぞお気軽にお問い合わせください。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863