元利均等返済と

元金均等返済

ってなに?

【不動産融資 動画】

いつもご覧いただきありがとうございます!今回は「元利均等返済と元金均等返済の違いってなに?」についてです。

「住宅ローンやアパートローンを考えているけど、

元利均等とか

元金均等って言葉が難しくてよくわからない…」

「銀行の説明を聞いたけど、正直ピンとこなかった」

「結局どっちを選べばいいの?」

そんなお悩みを持つ方はとても多いです。

でも実は、この2つの違いを知っておくだけで、

ローン選びはぐっとわかりやすくなります。

今回は、

元利均等返済と

元金均等返済の仕組みと使い分けを、

できるだけシンプルに解説します。

元利均等返済と元金均等返済ってなに?【不動産融資 動画】

こちらの記事は上記動画の解説記事となっております!

元利均等返済と元金均等返済ってなに?

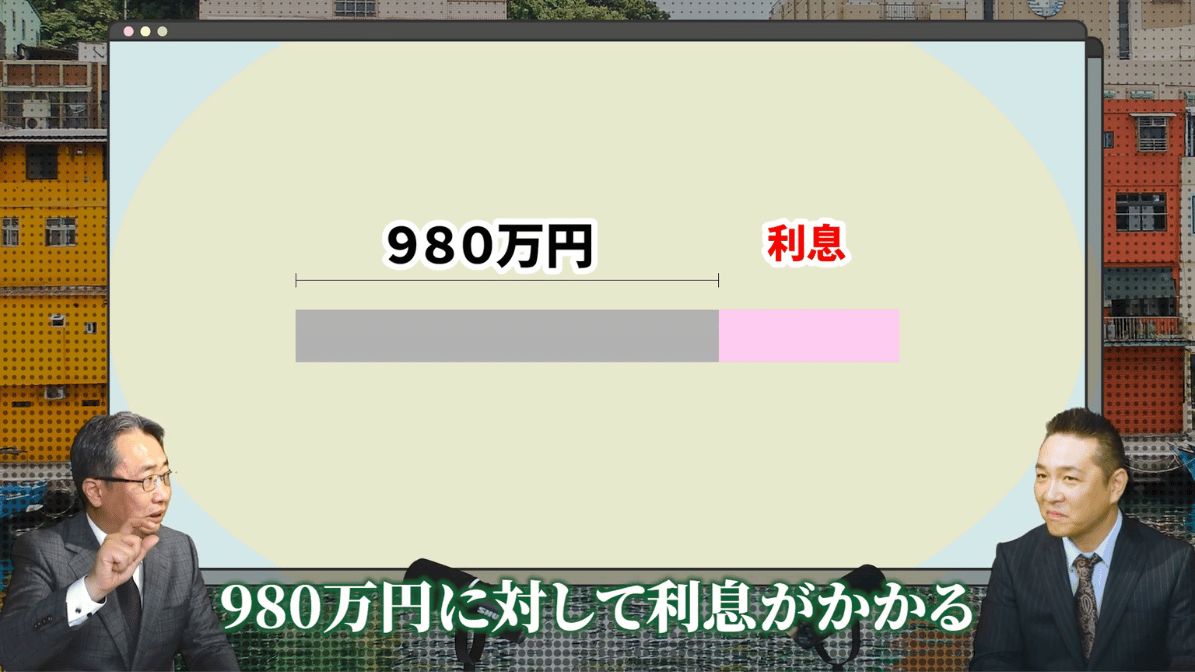

そもそもローンの返済は、毎月の支払いの中に次の2つが含まれています。

・ 元金(借りたお金そのもの)

・ 利息(りそく):お金を借りるための「手数料(レンタル料)」です。

銀行はこの利息を得ることでビジネスをしています。

「お金を借りるための使用料」というイメージで考えてもらって問題ありません。

この

「元金と利息の配分の仕方」

が違うのが、

元利均等返済と

元金均等返済の最大の違いです。

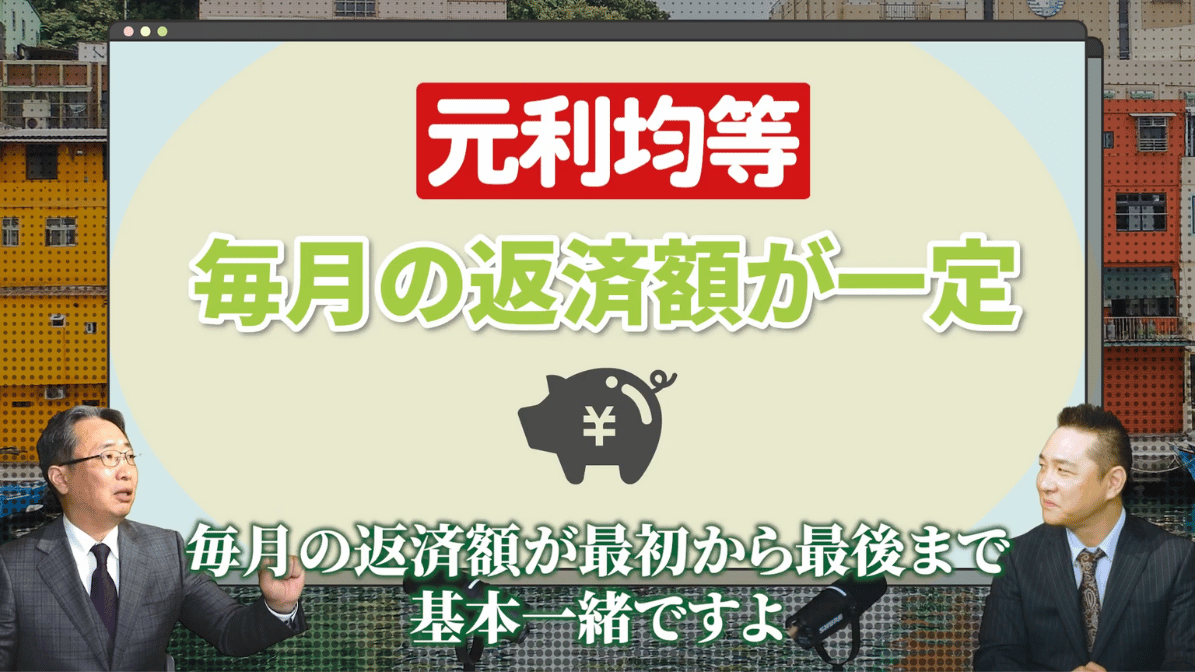

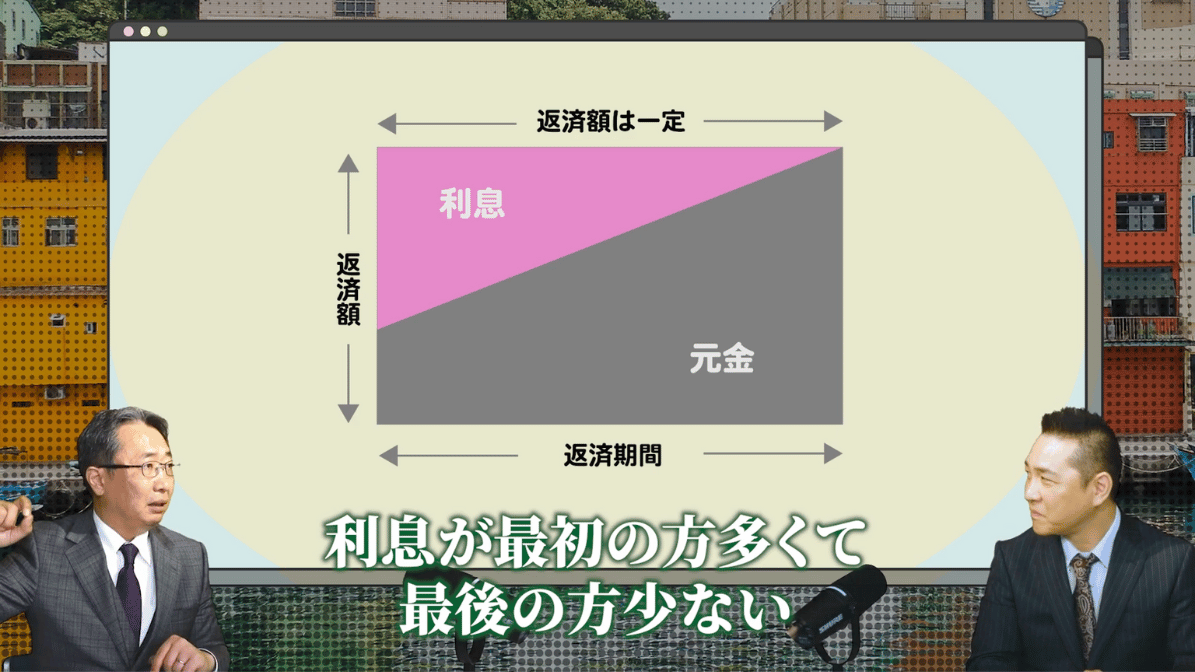

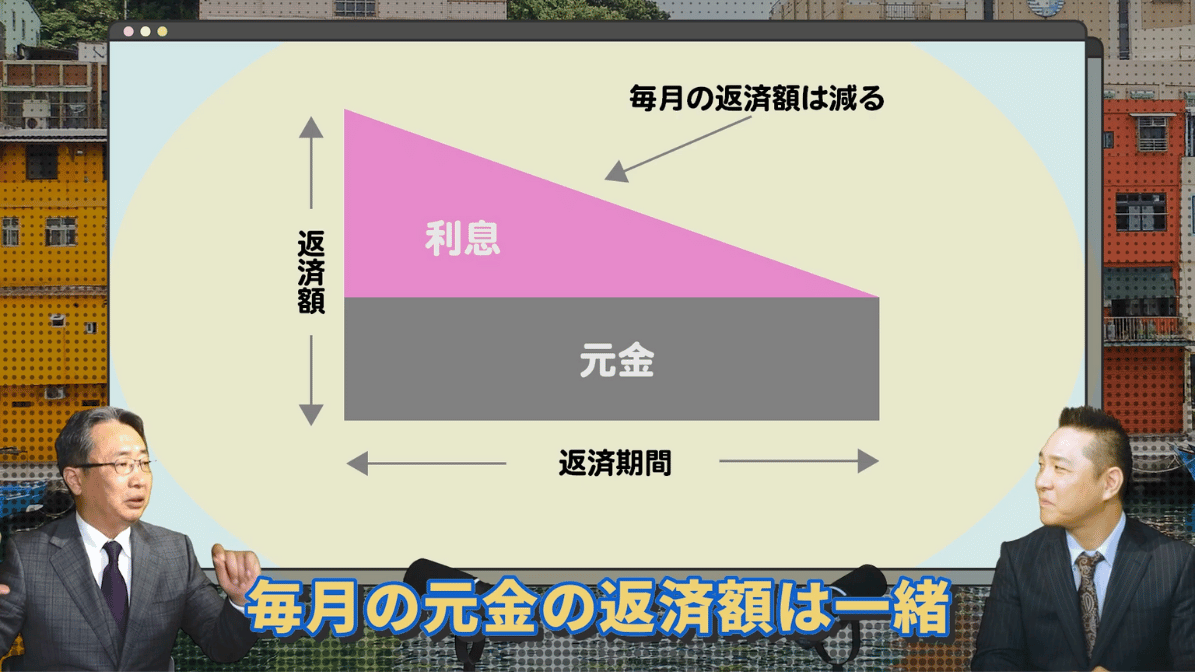

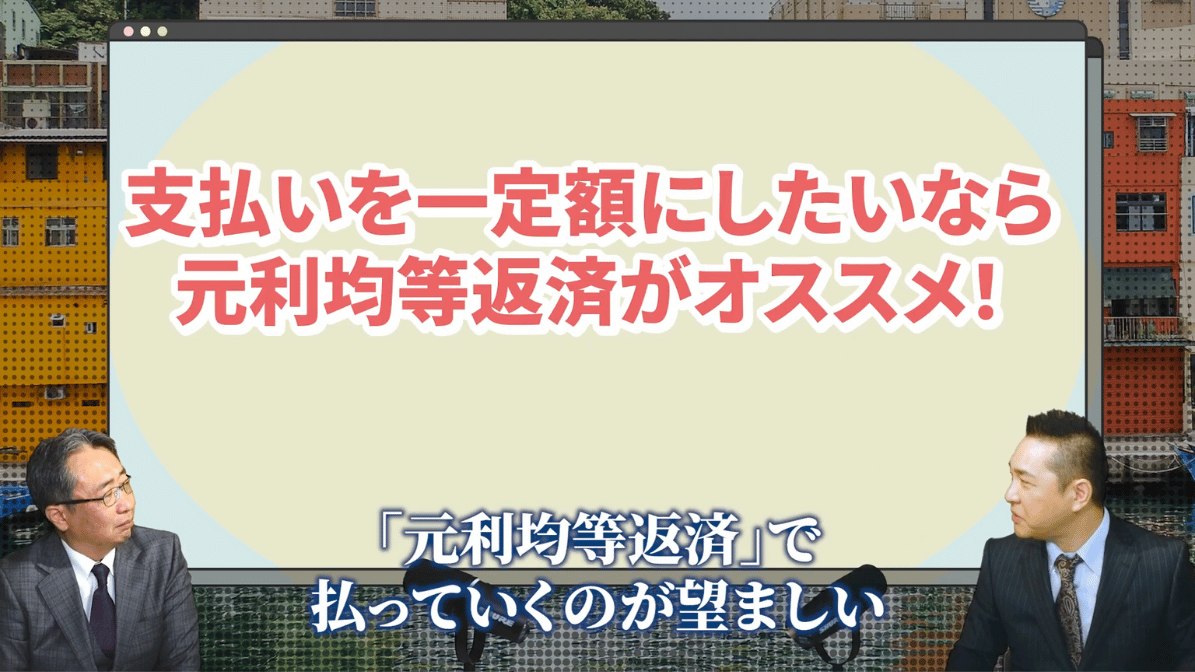

元利均等返済とは?

一言でいうと、

「毎月の返済額がずっと同じ」返済方法です。

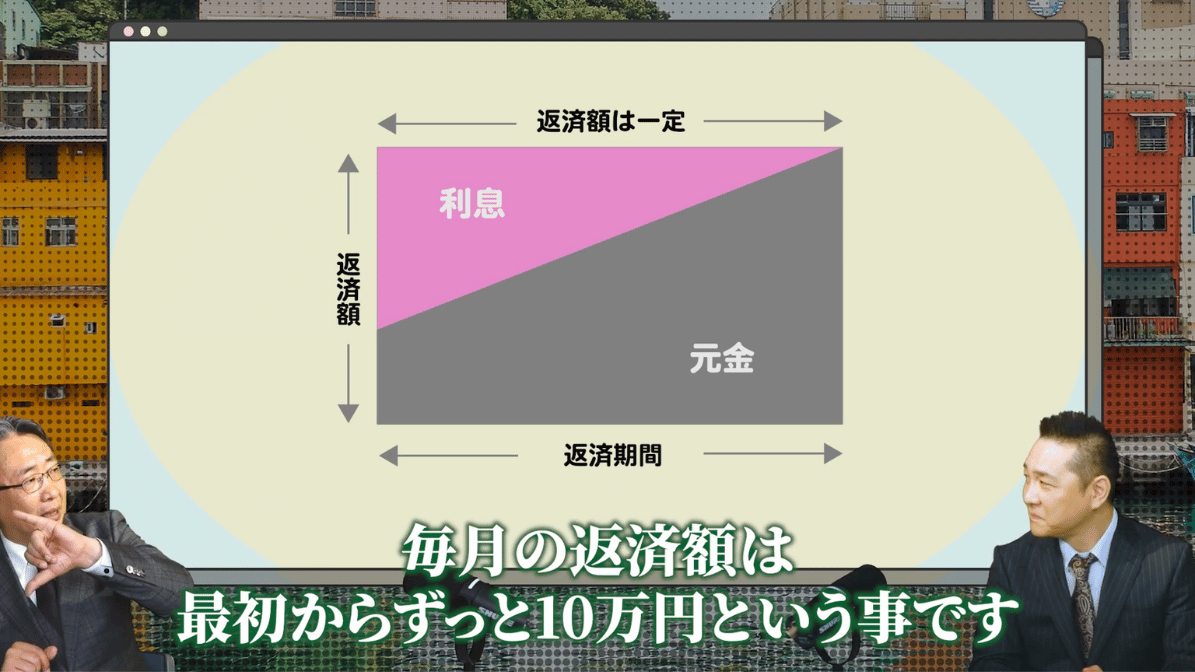

例えば、毎月10万円ずつ返済すると決めた場合、

・ 最初から最後までずっと10万円

・ ただし中身(元金と利息の割合)が変わる

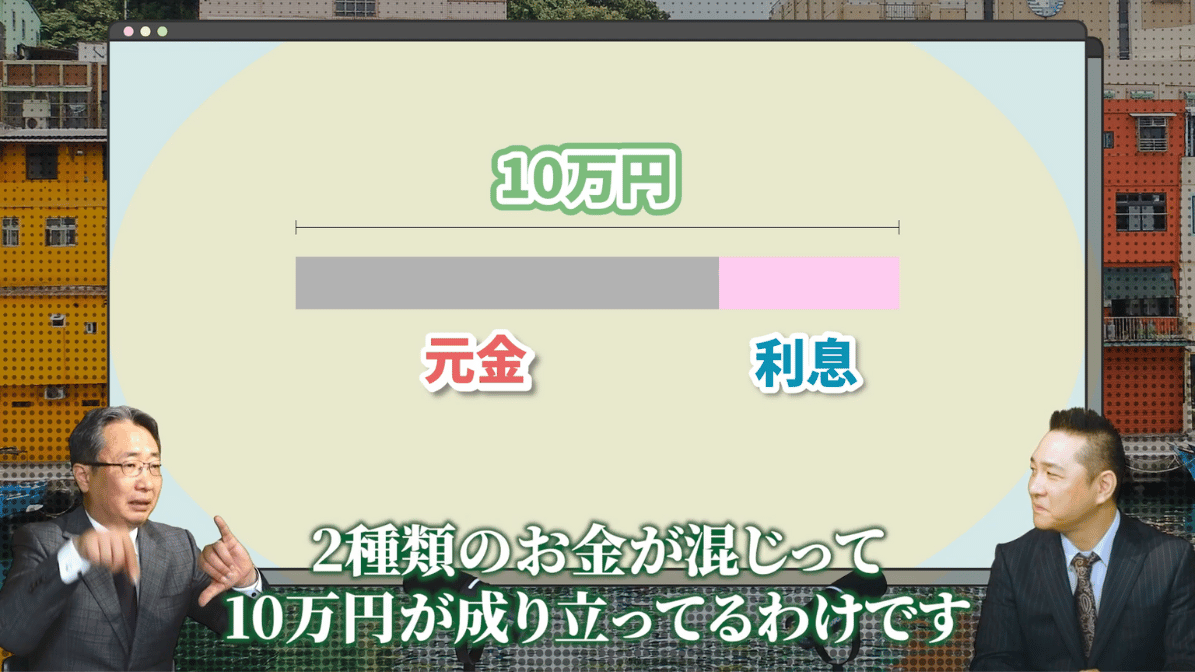

返済額の中には、

・ 元金

・ 利息

が含まれています。

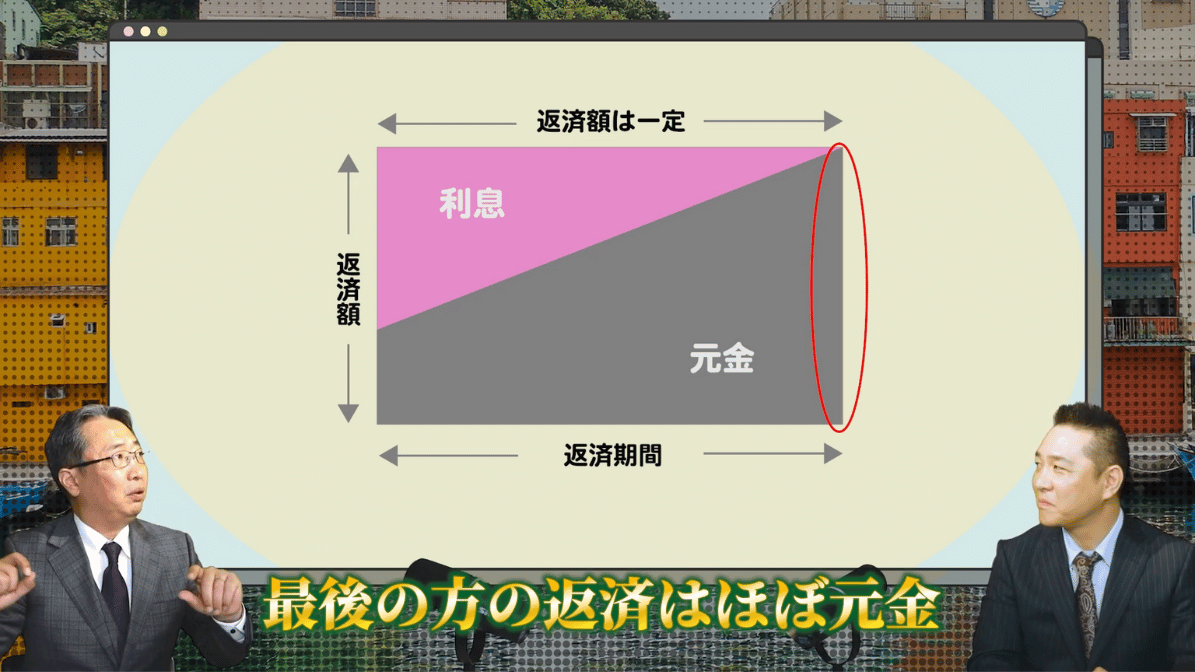

・ 最初は「利息が多く、元金が少ない」

・ 徐々に「利息が減り、元金が増える」

・ 最後はほぼ元金だけ

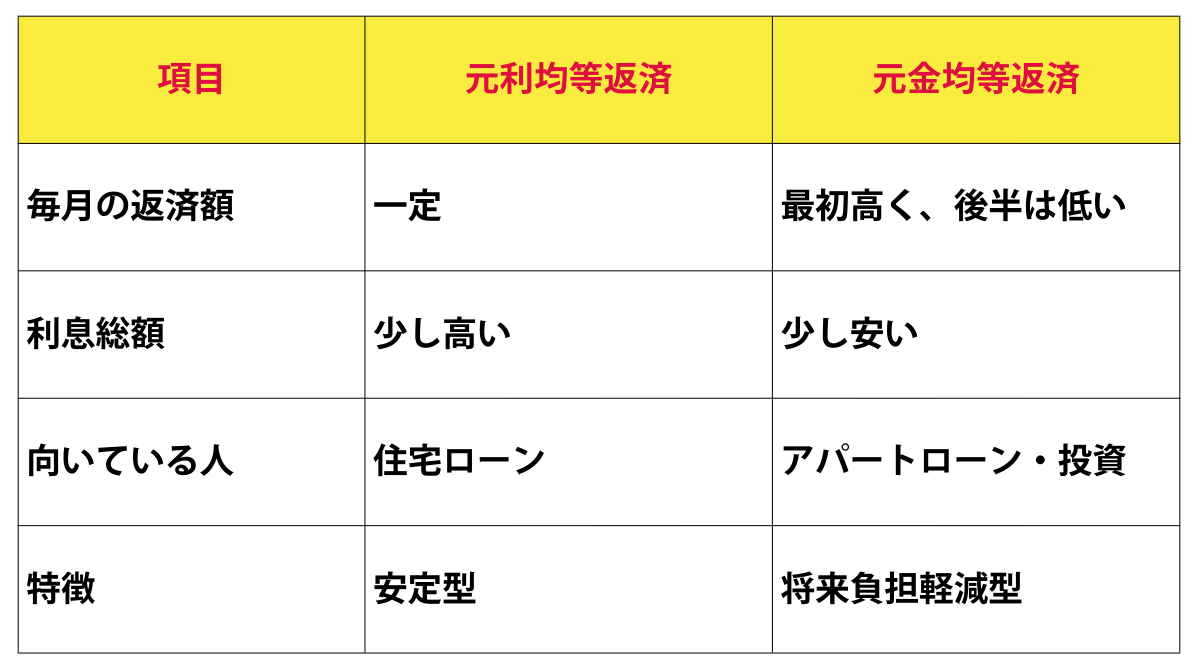

・ 毎月の支払額が一定で家計管理がしやすい

・ 住宅ローンの約8割がこの方式

・ 利息の総額は少しだけ高くなる

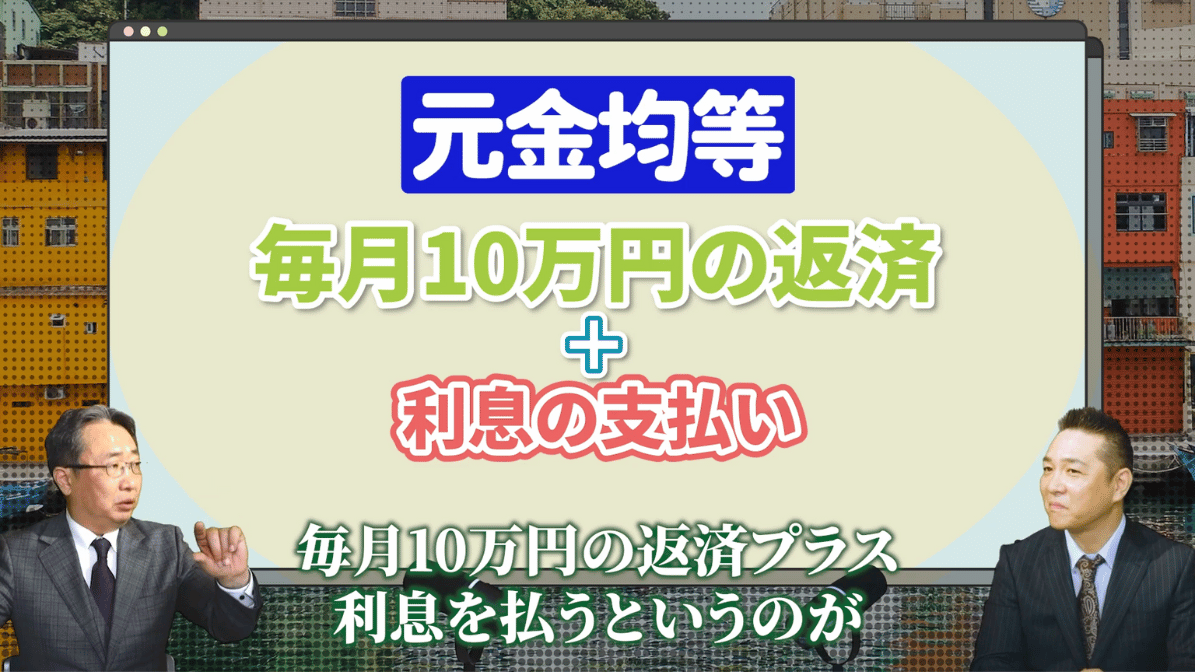

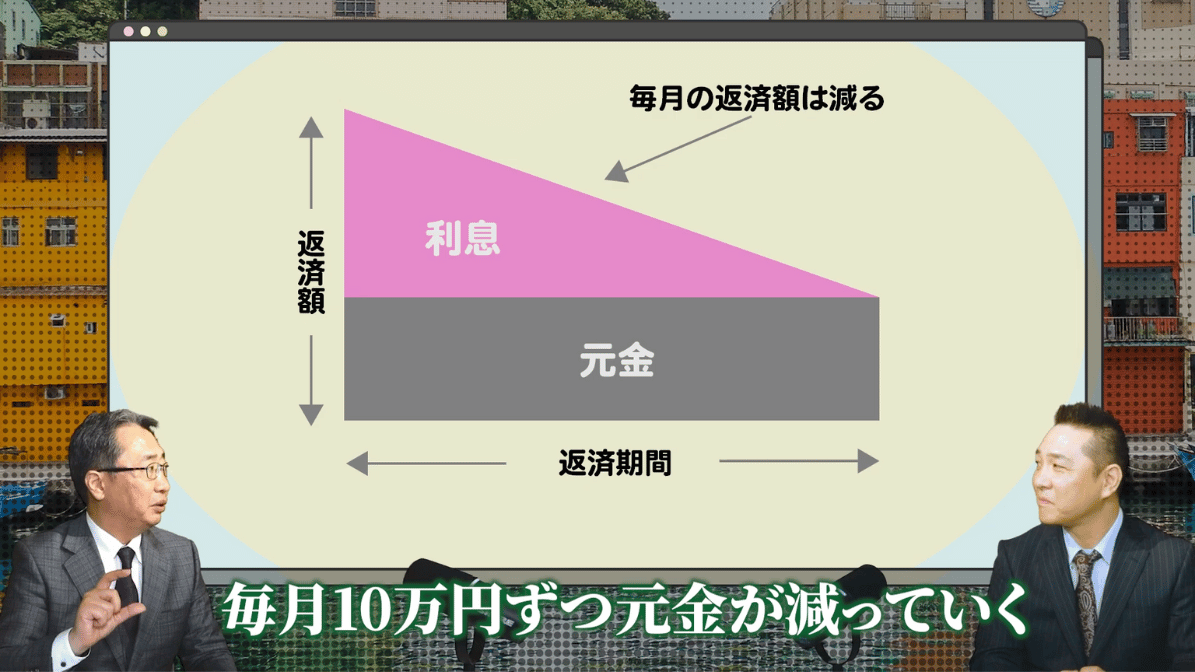

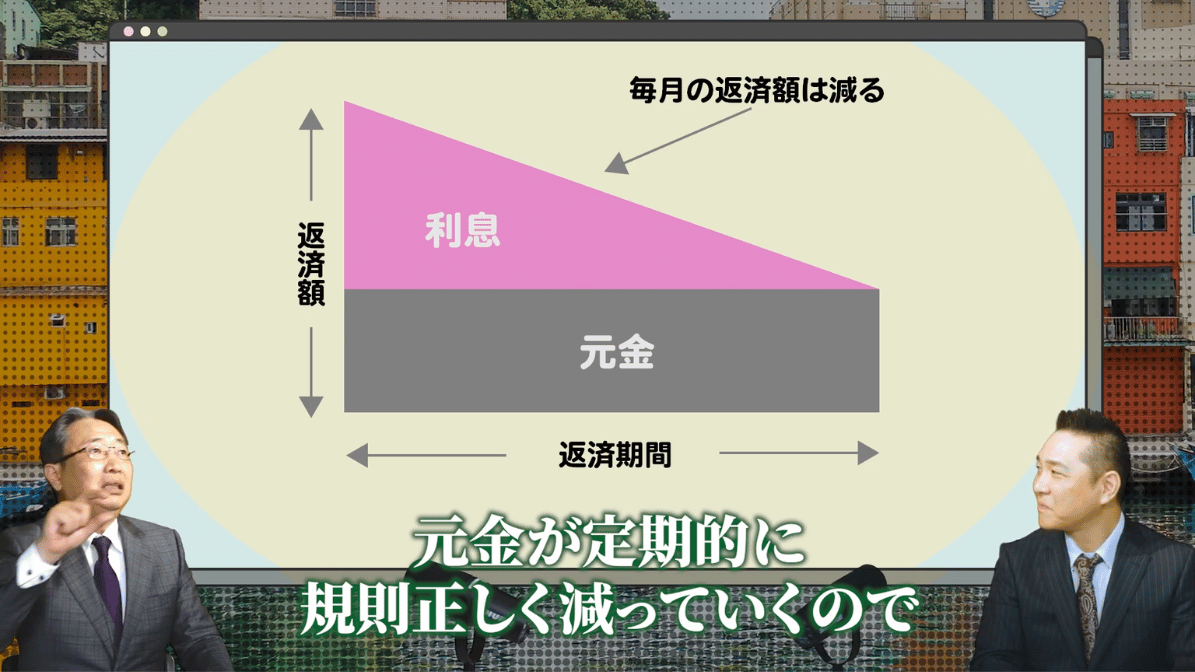

元金均等返済とは?

こちらは

「毎月返す元金の額が一定」の返済方法です。

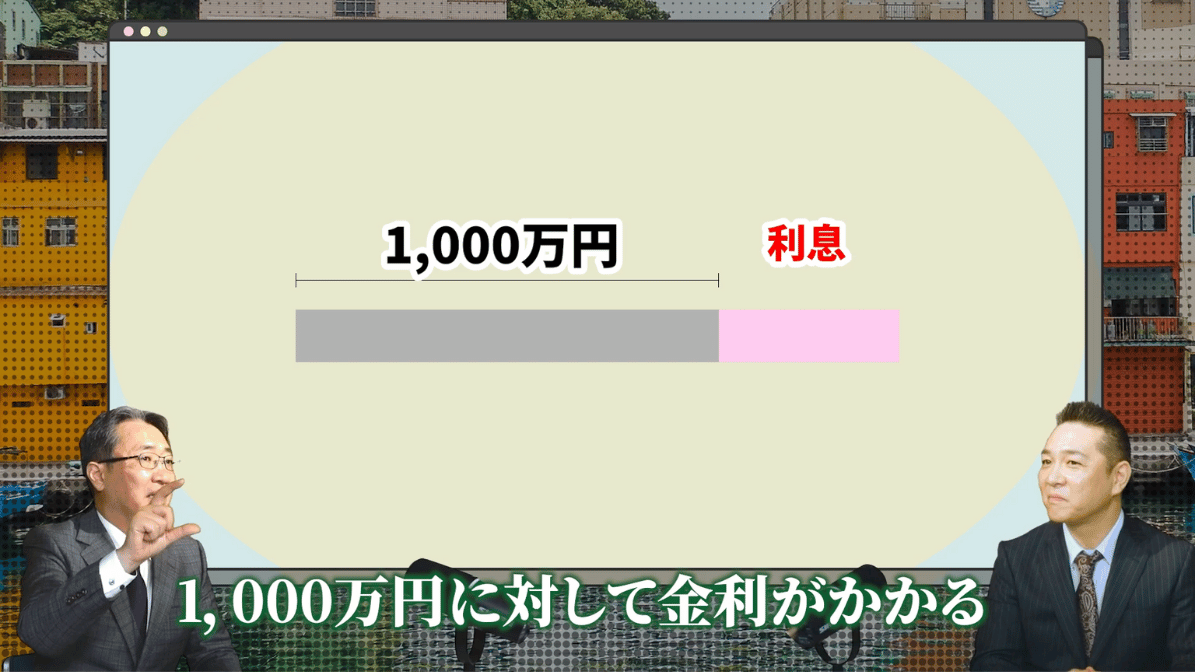

例えば、1,000万円を100回で返す場合、

・ 毎月必ず10万円ずつ元金が減る

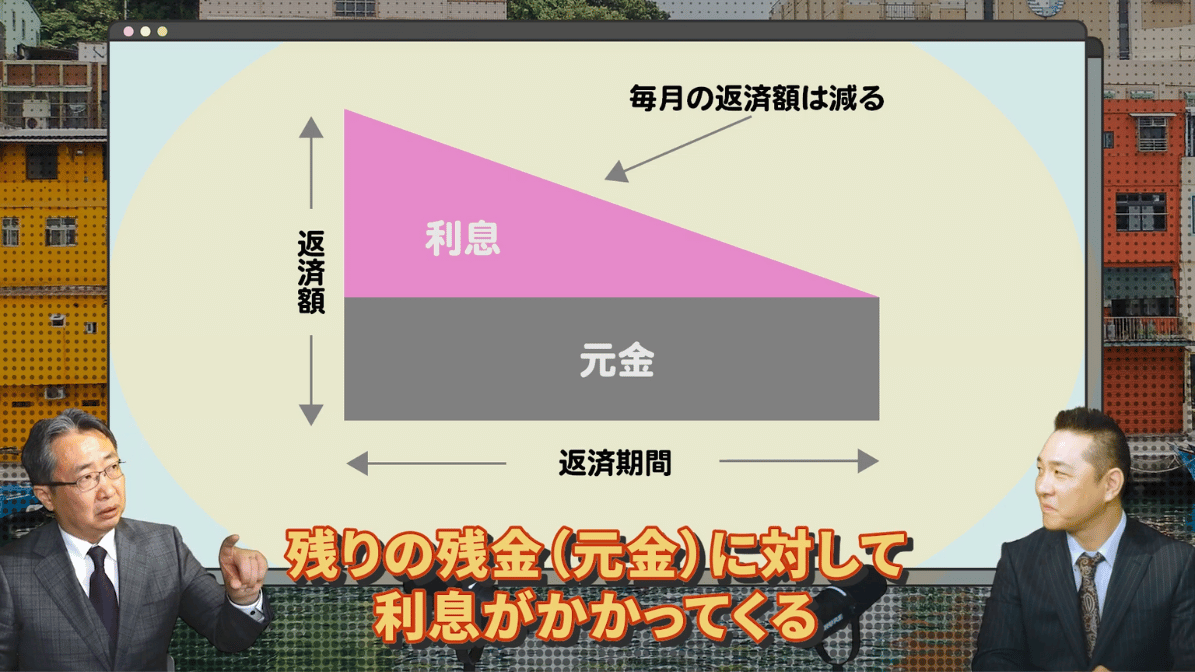

・ そこに残高に応じた利息が上乗せされる

・ 借入残高が大きいため利息が高い

・ 毎月の返済額も高め

・ 元金が減る

・ 利息も減る

・ 毎月の支払いが少しずつ軽くなる

・ 最初の返済額が高い

・ 後半になるほど返済が楽になる

・ 利息の総額は少しだけ安くなる

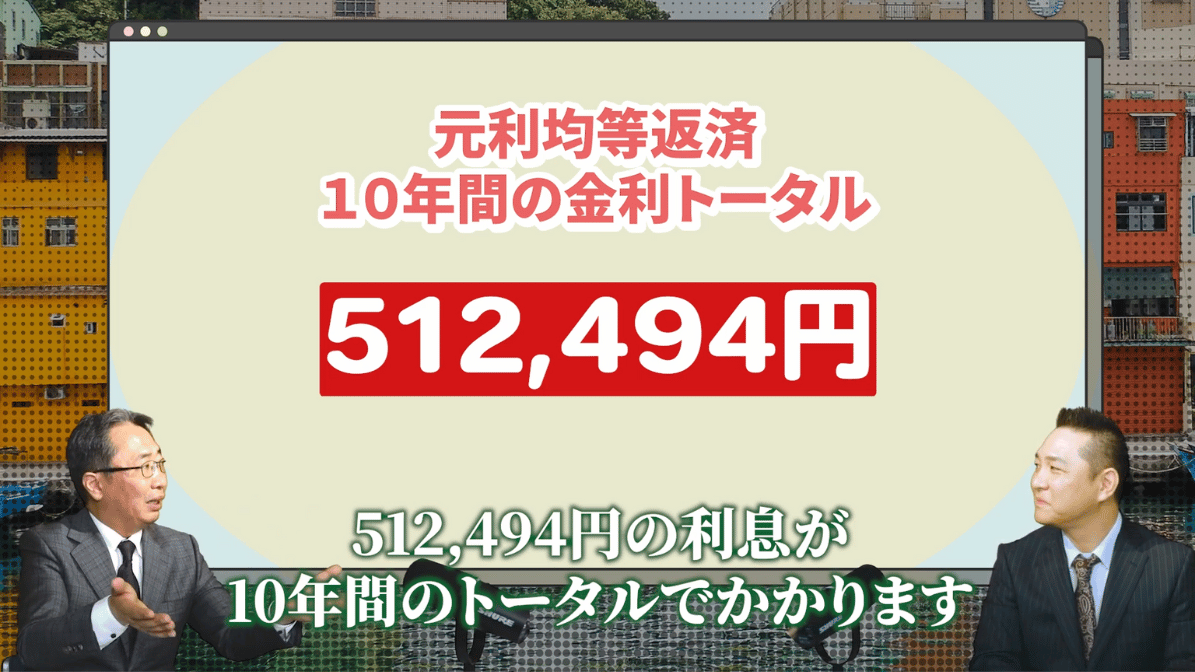

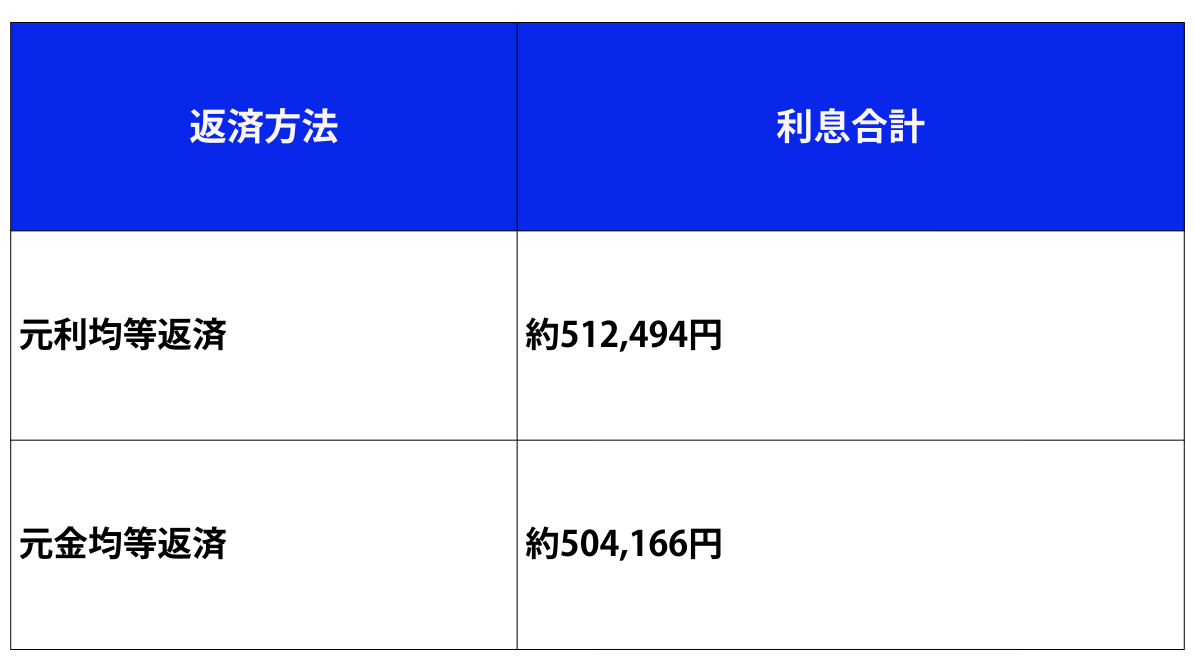

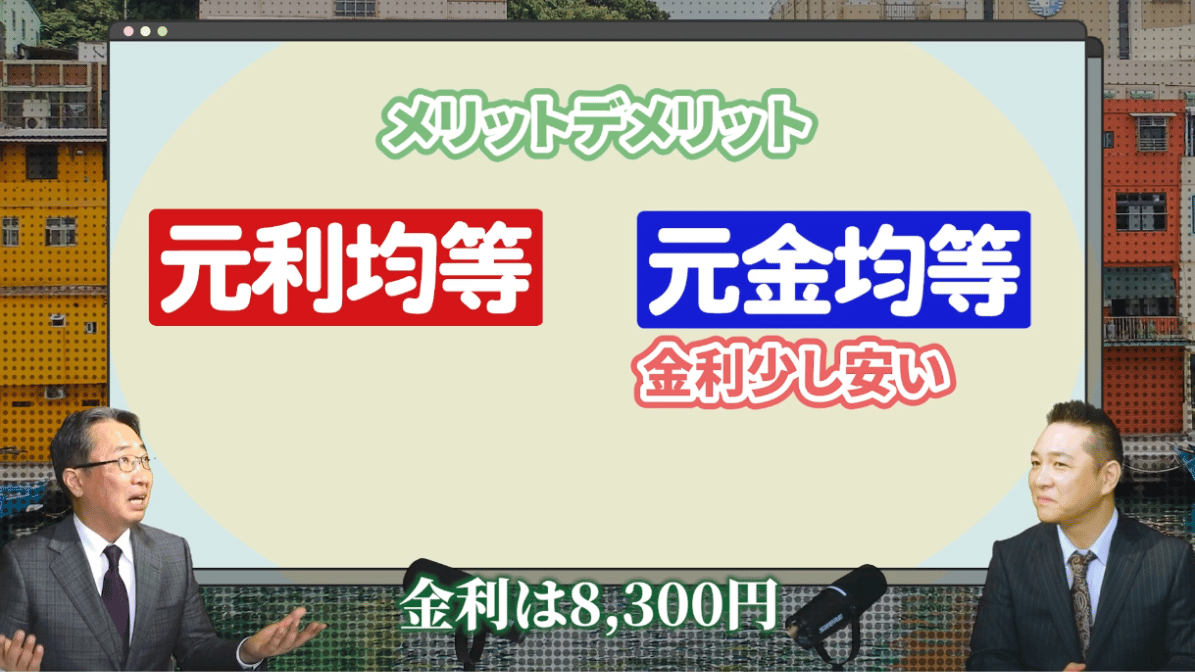

どっちが得なの?

結論から言うと、

金額差はほとんどありません。

例として、

・ 借入額:1,000万円

・ 金利:1%

・ 期間:10年

で比較すると、

差は約8,300円ほど。

10年間でこの程度なので、

「どちらが得か」よりも

「どちらが自分の状況に合うか」が重要です。

住宅ローンならどっちが向いている?

・ 毎月の収入がほぼ一定

・ 最初から高い返済は不安

・ 毎月の返済額が安定

・ 生活設計が立てやすい

このため、

元利均等返済が向いています。

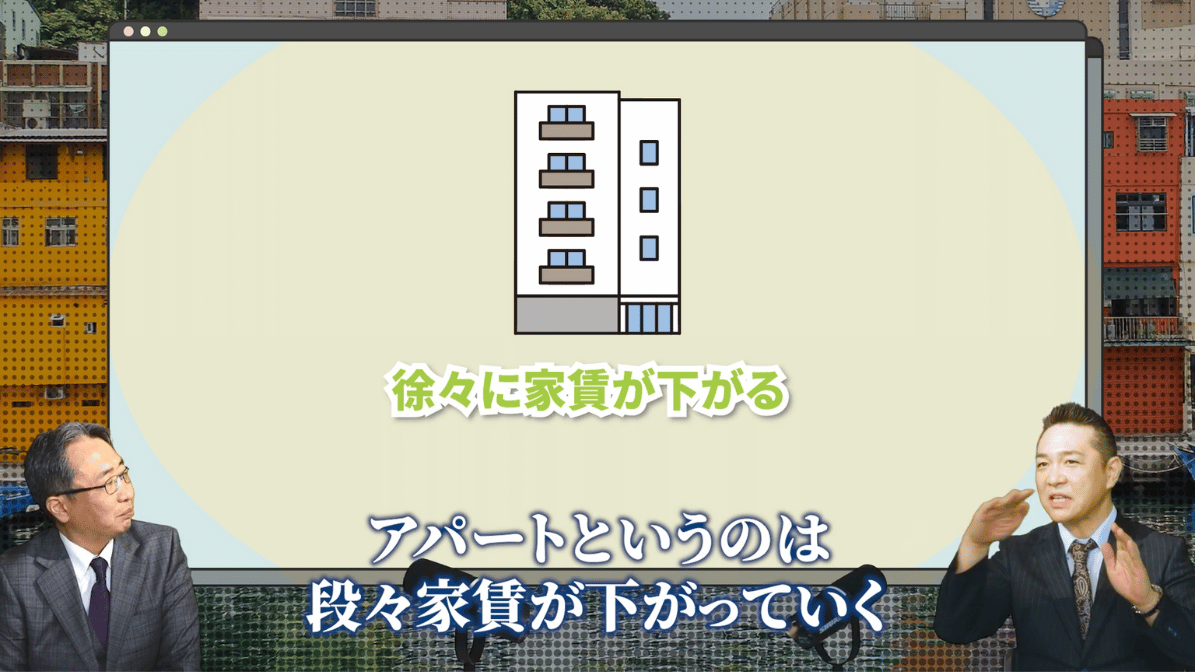

アパートローンならどっちが向いている?

・ 新築時が一番高い

・ 年数とともに少しずつ下がる

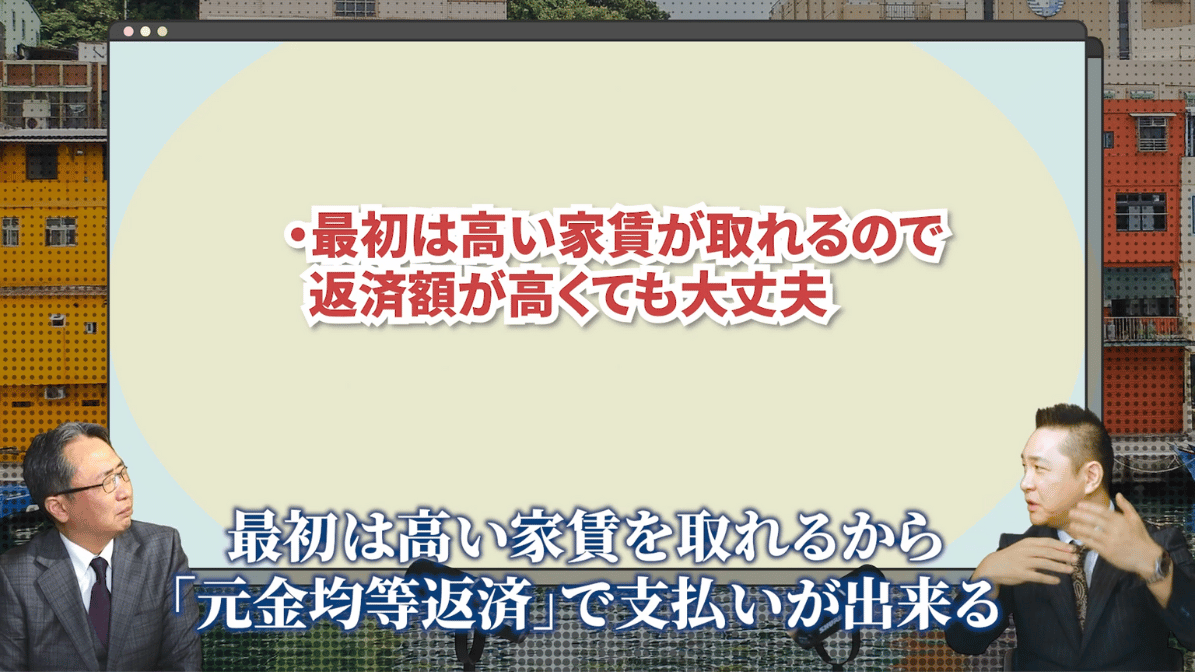

・ 元金均等返済は最初が高く、後半が楽

・ 家賃の下落と返済額の減少が一致しやすい

つまり、

「家賃が高いうちに多く返して、

家賃が下がったら返済も軽くなる」

という形が作れます。

そのため、

アパートローンでは「元金均等返済」の方が向いているケースが多い

というのが結論になります。

アパートは将来的に家賃が下がる前提で考える必要があるため、

返済額も徐々に軽くなる元金均等返済の仕組みが、

収支バランスを取りやすいからです。

まとめ

・ 元利均等返済:安定重視タイプ

・ 元金均等返済:戦略型タイプ

金利差はほとんど誤差です。

それよりも、

・ 自分の収入の形

・ 将来の資金計画

・ 住宅用か投資用か

そして最後に、

ローンの返済方法は

「正解が一つ」というものではありません。

物件の内容や将来の運用方針によって、

最適な選び方は変わります。

「自分の場合はどちらが合うのか分からない」

「融資や返済計画も含めて相談したい」

🏠 そんなときは、不動産管理会社として、

物件選び・融資計画・賃貸管理までトータルでサポートしている私たちにぜひご相談ください。

無理のない返済計画と、安定した賃貸経営につながるご提案をいたします。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863