固定金利と変動金利

どっちが良いの?

【動画】

いつもYouTubeをご覧いただき誠にありがとうございます。今回のテーマは『固定金利と変動金利どっちが良いの?』です!

マイホームやアパートの購入は人生において大きな決断です。そのため住宅ローンを組む際の金利選びは非常に重要です。「固定金利」と「変動金利」のどちらを選ぶべきか、さらに「元利均等返済」と「元金均等返済」のどちらが良いのか、悩んでいる方も多いでしょう。

この記事では、それぞれの金利タイプや返済方式の特徴を詳しく解説し、あなたの状況に合った最適な選び方をご説明します。

固定金利と変動金利どっちが良いの?【動画】

こちらの記事は上記動画の解説記事となっております!

固定金利と変動金利の基礎知識

まずは、金利の基本的な違いを理解しましょう。

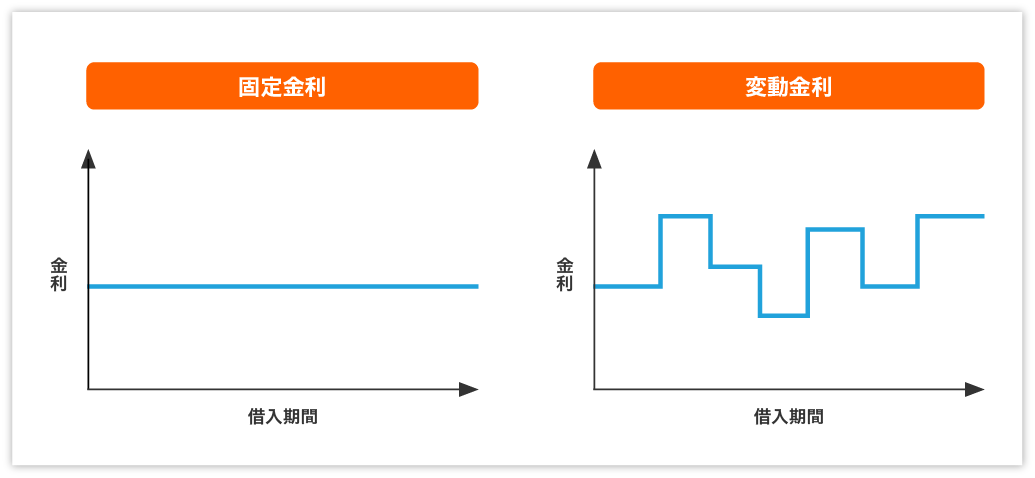

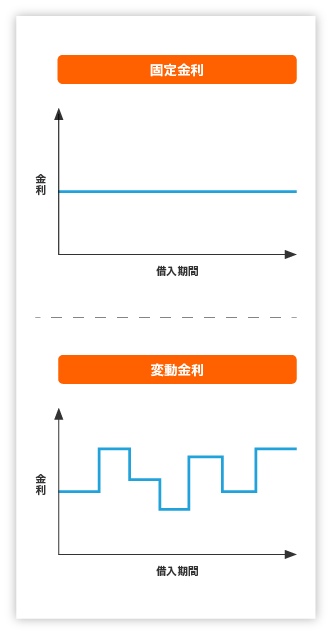

固定金利・・・ローンを組んだ時点での金利が、返済期間中ずっと変わりません。返済額が一定なので、家計の計画が立てやすいです。将来の金利上昇の影響を受けずに、安定した返済が可能です。

変動金利・・・市場の金利動向に応じて、定期的に金利が見直されます。通常、固定金利よりも初期の金利が低く設定されていますが、将来的に金利が上昇すると返済額が増えるリスクがあります。

元利均等返済と元金均等返済の違い

ローンの返済方式には、「元利均等返済」と「元金均等返済」の2種類があります。それぞれの特徴を理解することも金利選びと同様に重要です。

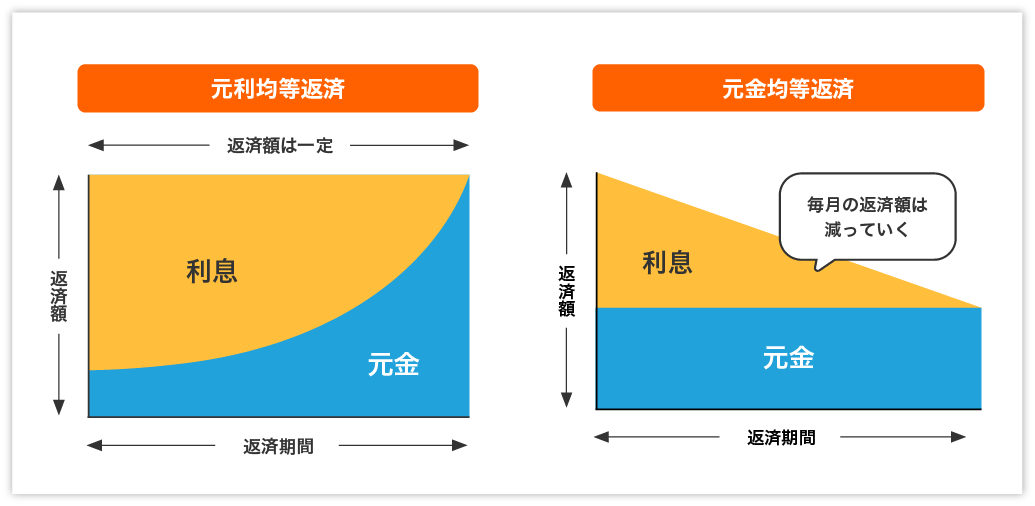

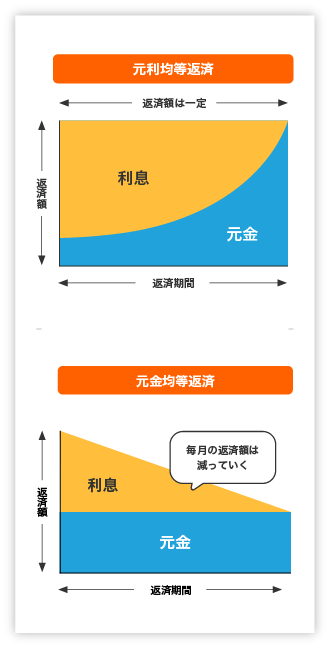

元利均等返済・・・毎月の返済額が一定になる返済方式です。返済初期は利息の割合が大きく、後半になると元金の返済が増えていきます。毎月の支払い額が一定で家計の管理がしやすい反面、総返済額は元金均等返済よりも多くなる傾向があります。

元金均等返済・・・毎月の元金返済額が一定で、利息部分が減少していく返済方式です。初期の返済額は高くなりますが、時間が経つにつれて毎月の支払いが軽くなります。利息の総額が少なくなるため、長期的には元利均等返済よりもお得ですが、初期負担が大きいことがデメリットです。

2024年の金利動向と将来の予測

2024年の現在、経済状況や金融政策により、今後の金利は上昇する可能性が高いと予測されています。日本銀行の政策変更や世界的な経済動向が影響を及ぼしており、今の金利水準が「底値」であると見られることも少なくありません。そのため、将来のリスクを避けたいなら、固定金利で契約することを検討する価値があります。

マイホームローンに最適な返済方式

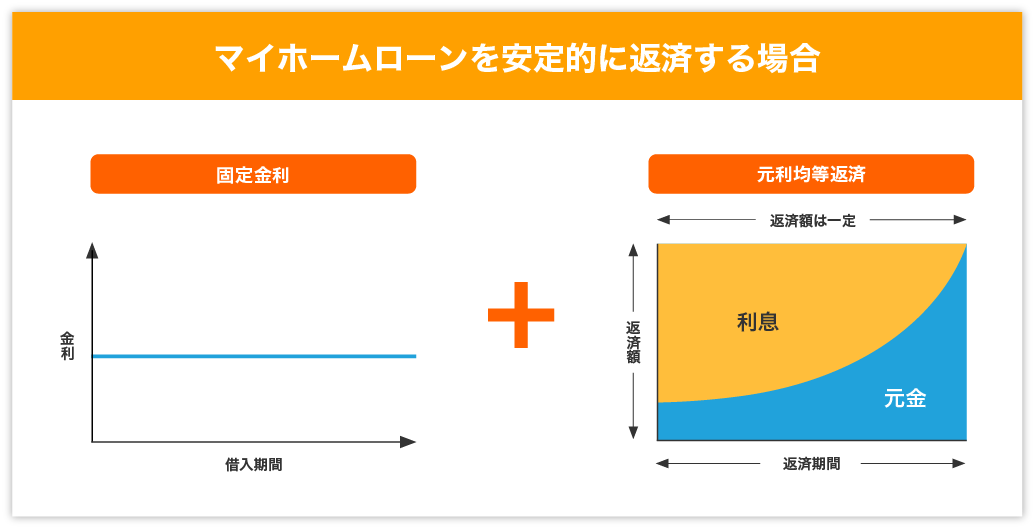

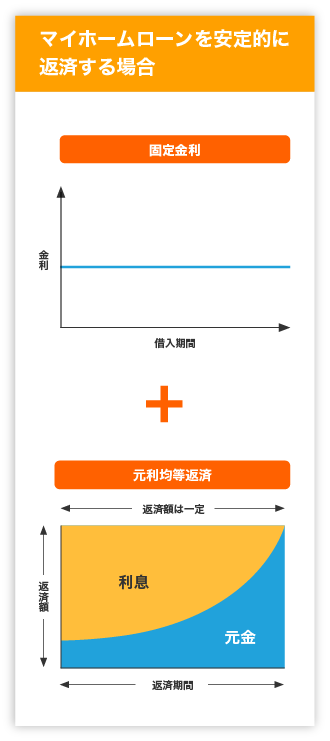

安定を求めるなら固定金利と元利均等返済

マイホームを購入する際、長期にわたって住み続けることが想定されるため、固定金利を選ぶと、将来の金利上昇リスクを回避できます。さらに、元利均等返済を選ぶことで、毎月の返済額を一定に保ち、家計の安定を図ることができます。

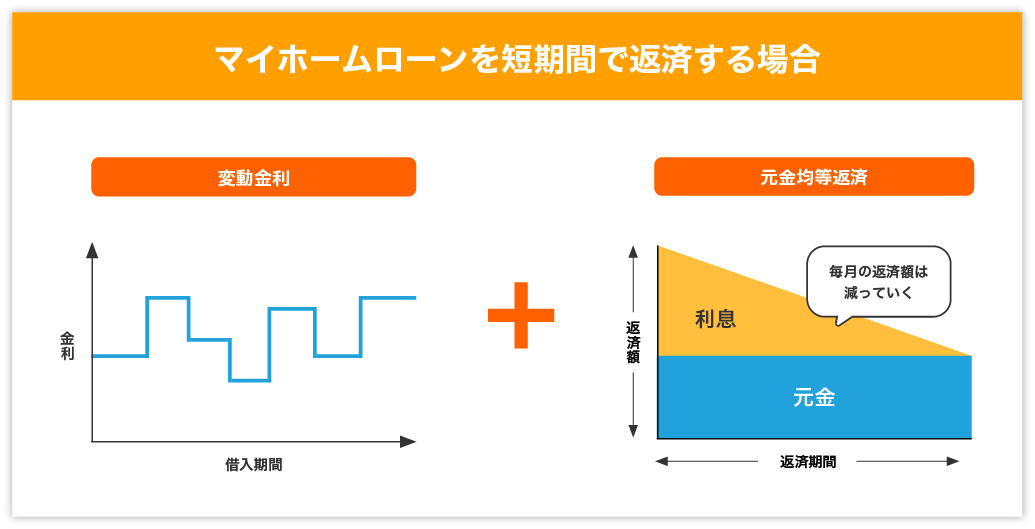

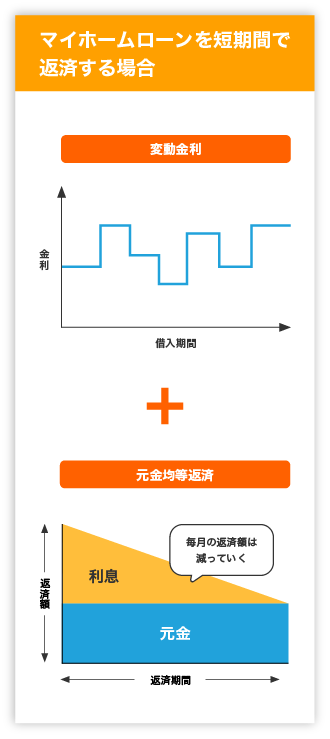

変動金利と元金均等返済は短期返済向き

「できるだけ早く住宅ローンを完済したい」という場合は、変動金利と元金均等返済の組み合わせが有効です。変動金利は初期の金利が低く、元金均等返済は総支払額を抑えることができます。初期負担は高くなりますが、短期間で集中的に返済することで、支払総額を大幅に減らせます。

アパートローンに最適な返済方式

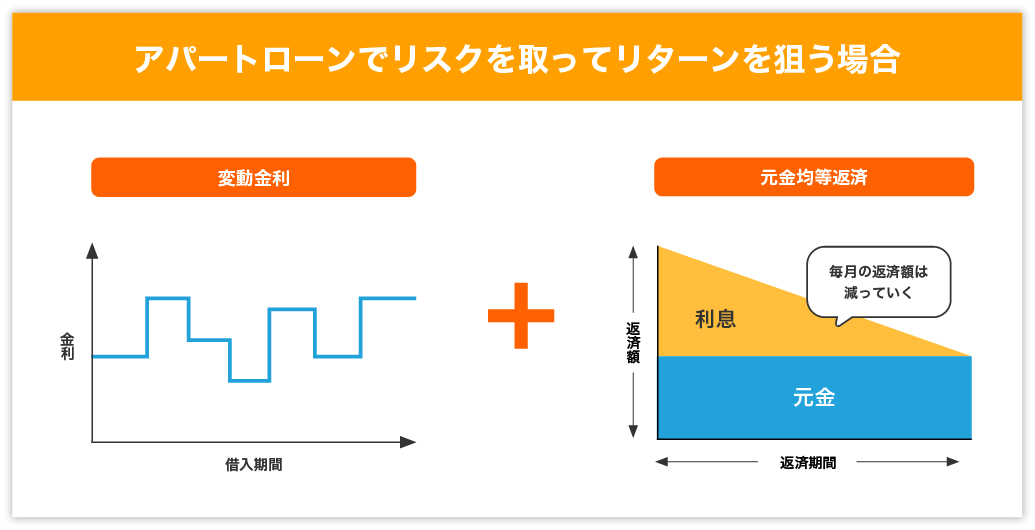

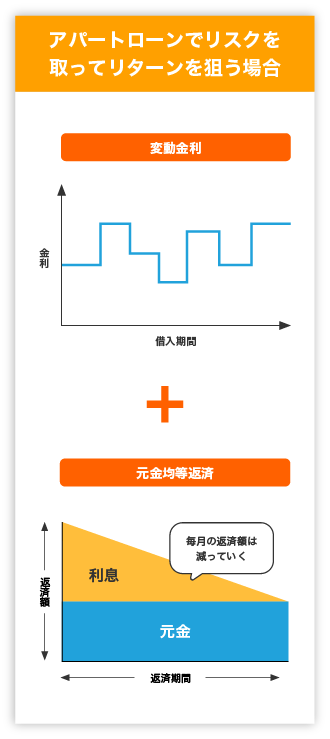

リスクを取ってリターンを狙うなら変動金利と元金均等返済

アパート購入では、キャッシュフローを重視する必要があります。変動金利と元金均等返済を組み合わせることで、初期の支払いを抑えつつ早期に元金を減らし、将来の金利上昇に備えることができます。アパートローンでは、万が一金利が上昇しても、物件を売却することでリスクを回避できるため、こうした積極的な戦略も有効です。

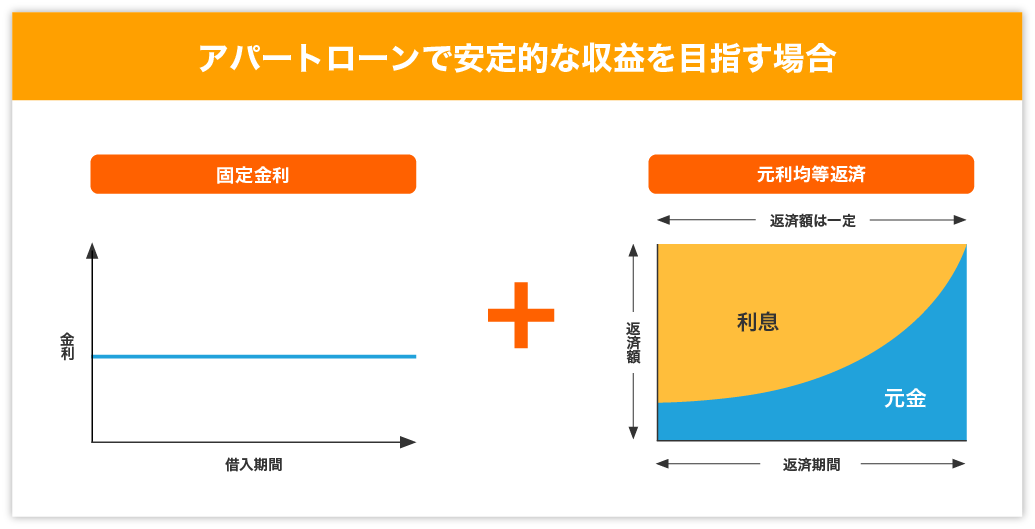

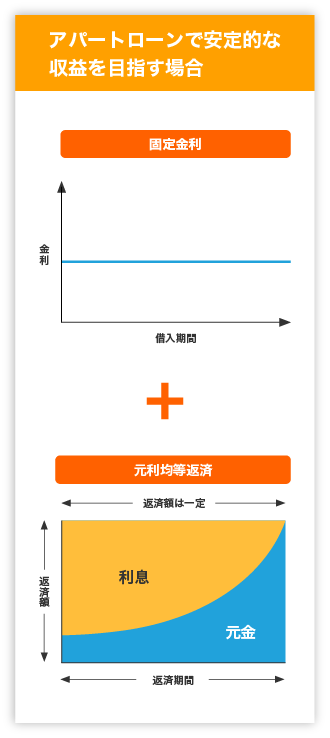

安定的な収益を目指すなら固定金利と元利均等返済

長期的に安定した収益を見込みたい場合は、固定金利と元利均等返済を選ぶと良いでしょう。毎月の返済額が一定で、金利変動によるリスクがなく、安定したキャッシュフローが期待できます。

まとめ

安定志向・・・将来のリスクを避け、毎月の支払いを一定にしたいなら、固定金利と元利均等返済の組み合わせ。

早期返済志向・・・短期間で返済を終わらせたいなら、変動金利と元金均等返済の組み合わせ。

キャッシュフロー重視・・・初期の負担を軽くし、短期間で元金を減らしたいなら、変動金利と元金均等返済の組み合わせ。

長期安定志向・・・収益を安定させたいなら、固定金利と元利均等返済の組み合わせ。

金利タイプや返済方式の選択は、将来のライフプランや経済状況、投資目的によって大きく変わります。あなたのライフスタイルに最適な組み合わせを見つけて、安心してマイホームやアパートの購入を進めましょう。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863