年収500万円で

5,000万円の

住宅ローンは

現実的か

【不動産売買 動画】

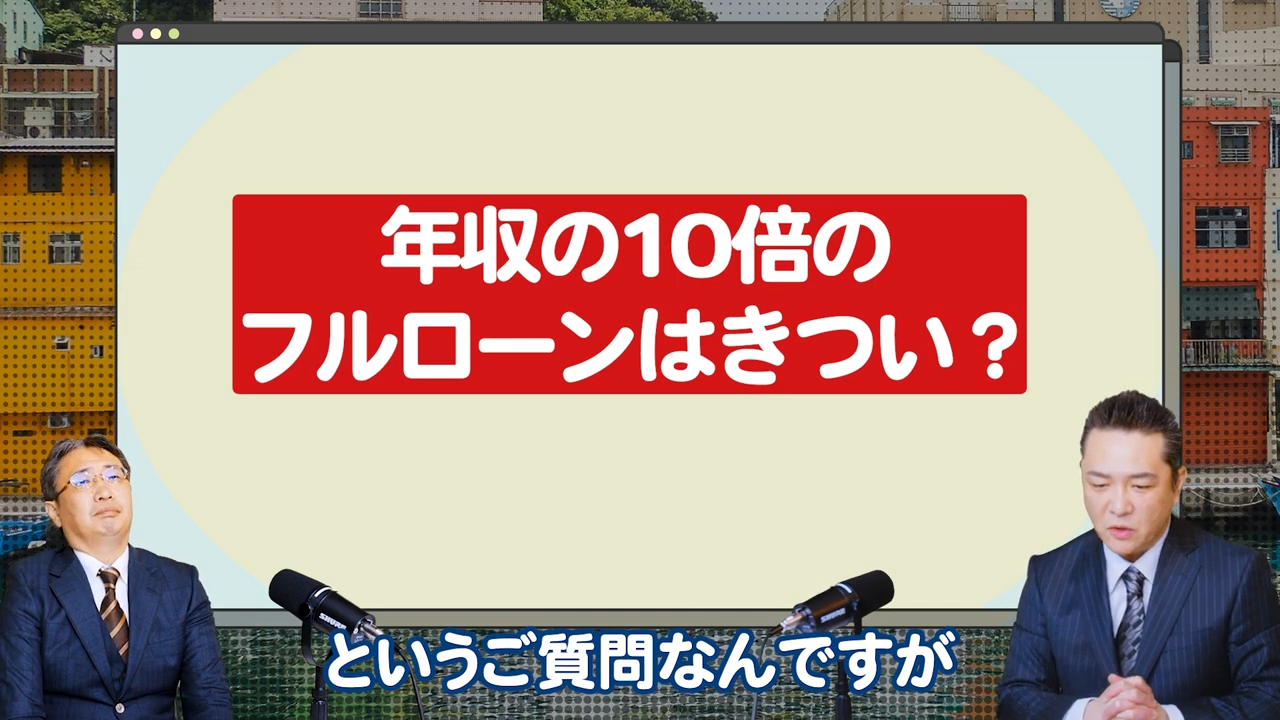

いつもご覧いただきありがとうございます!今回は「年収500万円で5,000万円の住宅ローンを組むのは現実的なのか」についてです。

「子どもが生まれるタイミングで家を買いたい」

「今ならフルローンでもいけるのでは?」

そんな思いからマイホーム購入を検討される方は少なくありません。

一方で、

「本当に生活は成り立つのか」

「将来、家計が苦しくならないか」

といった不安を感じている方も多いのではないでしょうか。

住宅購入は

人生の中でも特に大きな決断のひとつ

です。

今回は、不動産管理会社の立場から、

感覚ではなく数字をもとに、無理のない資金計画

について整理していきます。

年収500万円で5,000万円の住宅ローンは現実的か【不動産売買 動画】

こちらの記事は上記動画の解説記事となっております!

📩 視聴者(ご相談者)からのご質問

今回のご相談は、

これからマイホームの購入を検討されている方

からいただきました。

「ぼちぼち一人目の子どもが生まれる予定で、

このタイミングでマイホームの購入を考えています。

年齢は29歳、年収は500万円です。

検討しているのは、

土地2,000万円・建物3,000万円、合計5,000万円の注文住宅

で、

フルローン

を組もうと考えています。

先日、以前銀行で働いていた知人に相談したところ、

『年収の10倍をフルローンで借りるのは、生活がかなり大変になる』

と言われ、不安になりました。

妻は、育児が落ち着いたらパートで働く予定ですが、

それでも

この金額の住宅ローンは、やはり生活が厳しくなるのでしょうか?」

このように、

出産や家族構成の変化をきっかけに住宅購入を検討されるケースは非常に多く、

将来の生活を考えて慎重になるのは、

ごく自然なこと

です。

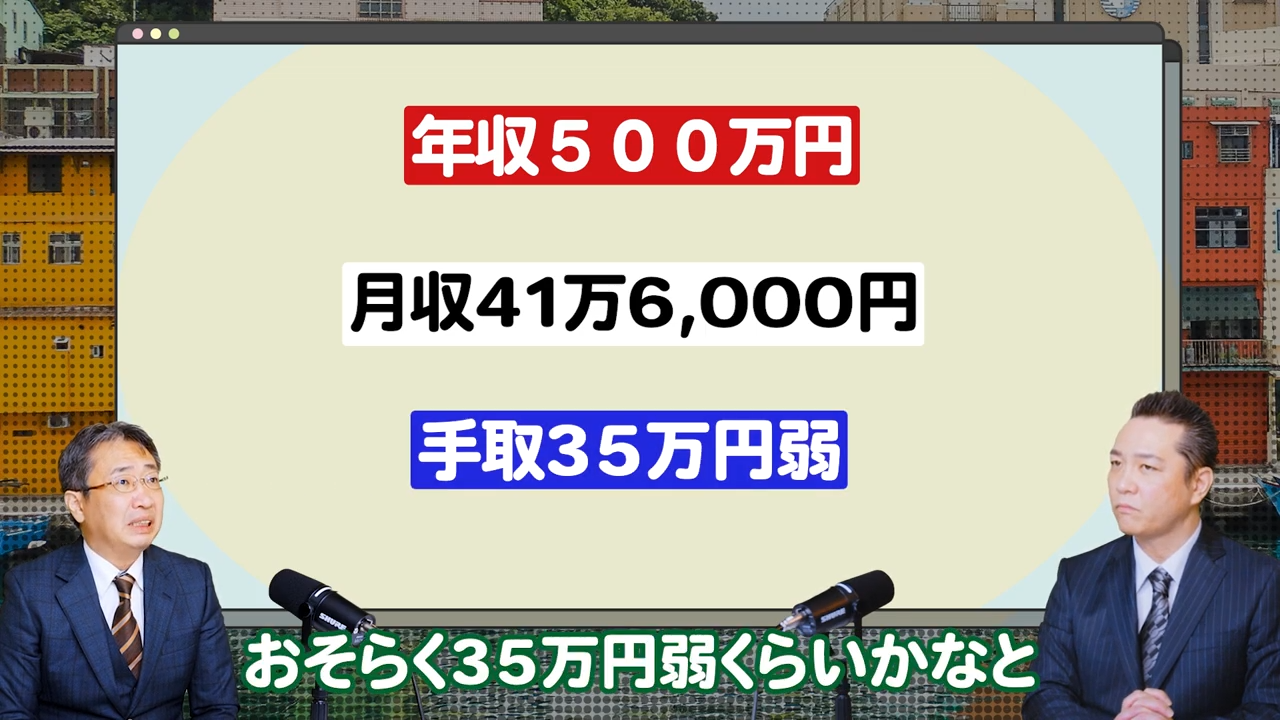

① まず把握すべき「毎月の実質収入」

住宅ローンを考える際に、最初に確認すべきなのは

年収そのものではなく、毎月の手取り収入

です。

年収500万円の場合、

月収は約41万6,000円となりますが、

税金や社会保険料を差し引くと、

実際に使える手取りは月35万円前後

と考えられます。

住宅ローンの返済は、

この手取り収入を基準に考える必要があります。

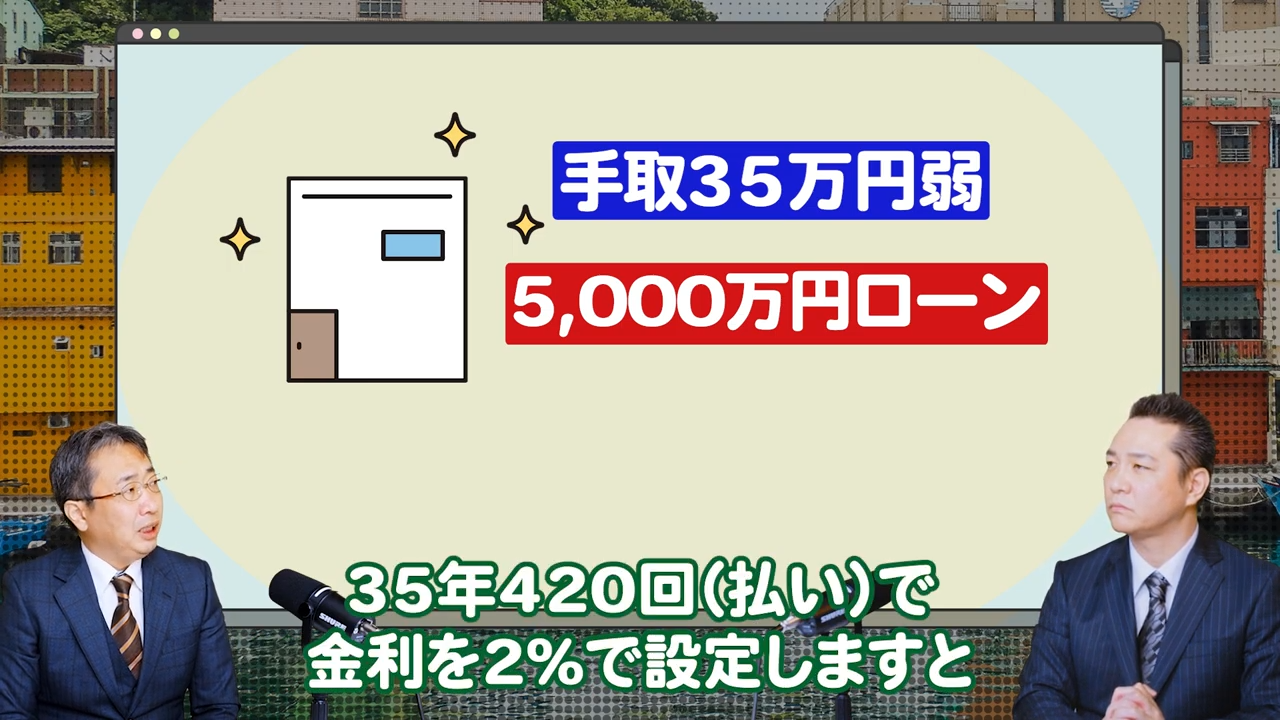

② 5,000万円をフルローンで借りた場合の返済額

次に、住宅ローンの返済額を試算してみます。

・ 借入額:5,000万円

・ 返済期間:35年

・ 金利:年2%

この条件の場合、

毎月の返済額は約16万5,000円

となります。

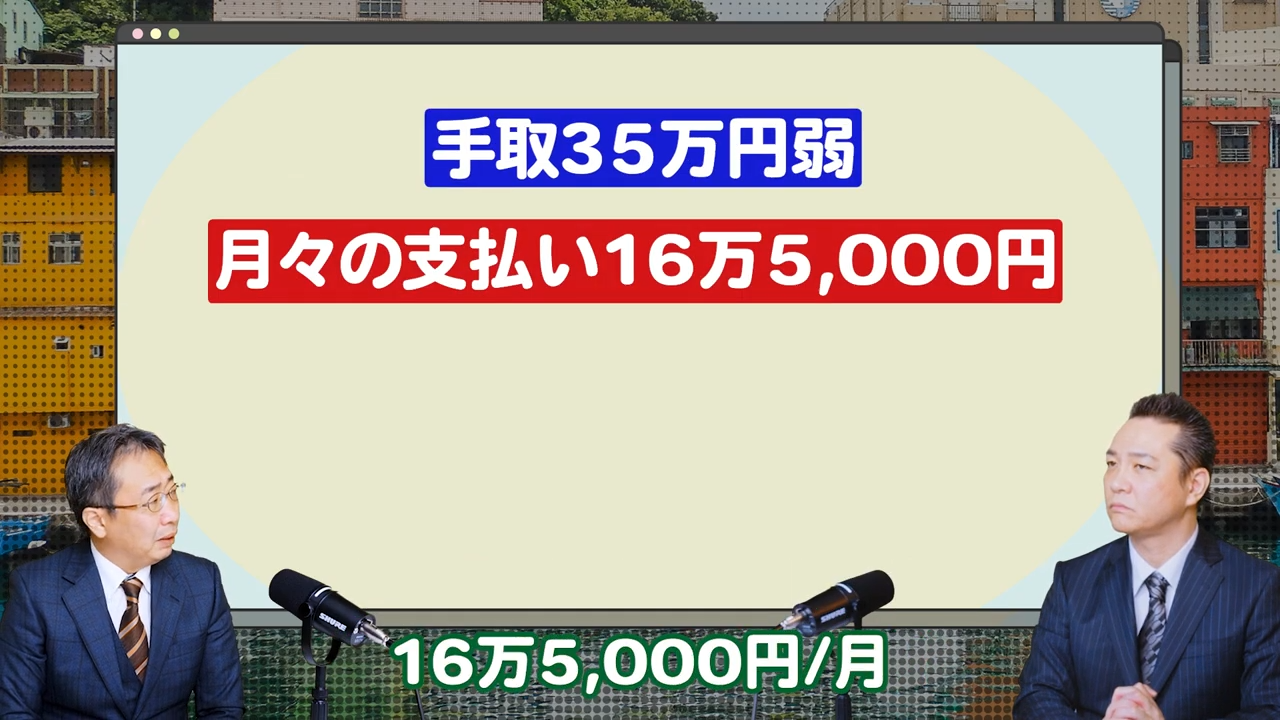

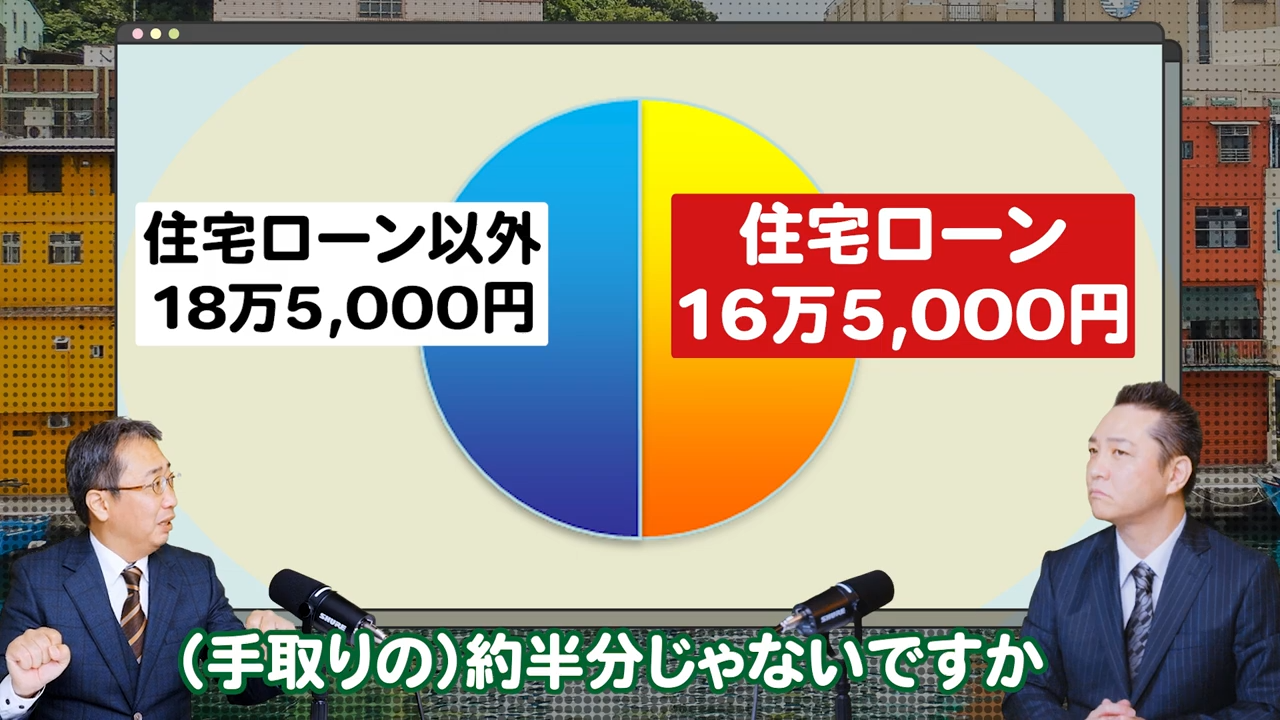

③ 住宅ローン返済後に残る生活費

手取り収入と住宅ローンを整理すると、以下のようになります。

・ 手取り収入:約35万円

・ 住宅ローン返済:約16万5,000円

・ 残りの生活費:約18万5,000円

・ 食費

・ 光熱費

・ 日用品

・ 車の維持費

・ お子さまに関する費用

・ 突発的な出費

不動産管理の現場感覚としては、

ご夫婦とお子さま1人の生活費としては、かなり余裕のない水準

です。

④ 住宅費が家計に占める割合の注意点

このケースでは、

住宅ローンが

手取り収入の約半分

を占めています。

・ 育児による収入減

・ 病気や転職などの想定外の出来事

・ 教育費の増加

こうした変化に対応しづらくなり、

将来的に売却や住み替えを検討せざるを得ない状況

に陥る可能性もあります。

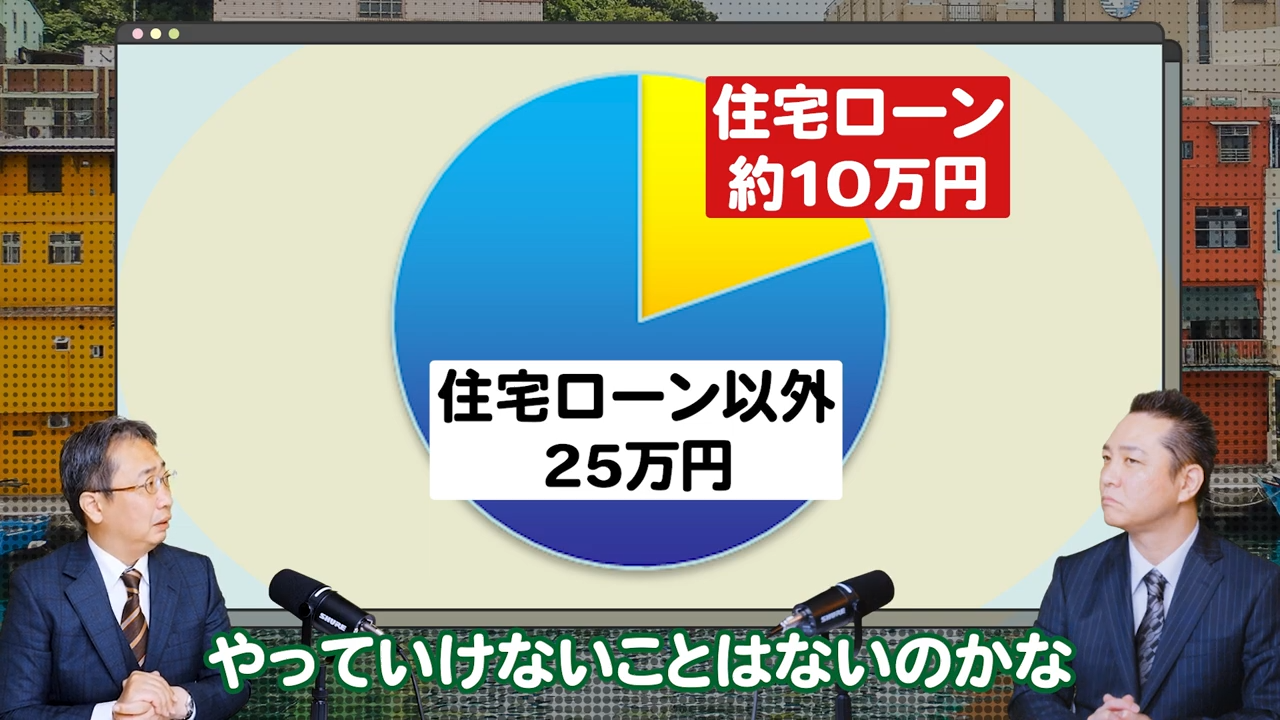

⑤ 借入額を抑えた場合の一例

仮に借入額を

3,000万円

に抑えた場合、

・ 毎月の返済額:約10万円

・ 手取り35万円 − 10万円 = 残り約25万円

この水準であれば、

生活が大きく破綻するリスクは下がります。

⑥ どうしても5,000万円の住宅を希望する場合

理想の住まいを求める気持ちは大切ですが、

5,000万円をフルローンで購入する場合には、

・ 生活水準を下げる覚悟

・ 継続的な家計管理

・ 貯蓄を続けられる体力

といった

相当な覚悟が前提

となります。

⑦ 不動産管理会社としておすすめしたい考え方

当社としておすすめしたいのは、

「まずは貯められるかどうかを試す」

ことです。

・ 1年間で100万円を無理なく貯められるか

・ その生活を継続できるか

これを実践できれば、

・ 頭金を用意できる

・ 借入額を減らせる

・ 住宅購入後の生活が具体的にイメージできる

といった

大きなメリット

があります。

まとめ

不動産管理会社としての結論

・ 年収500万円で5,000万円のフルローンは

リスクが高い

・ 数字で見ると

生活費が大きく圧迫される

・ 借入額や購入時期を見直す選択は

非常に重要

・ 「今すぐ買う」より

無理なく買える状態を整えることが大切

住宅購入は、長い人生に影響する大きな判断です。

不安や迷いがある場合は、

購入前の段階から専門家に相談し、冷静に判断すること

をおすすめします。

今後も、皆さまの住まい選びに役立つ情報を発信してまいります。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863