【質問】

アパートローンを組むなら

固定金利?変動金利?

【不動産経営 動画】

いつもYouTubeをご覧いただき誠にありがとうございます。

今回は初めての不動産投資にチャレンジしてみたい!という方から

ご質問を頂きました。

アパートローンを組むにあたって

固定金利がいいのか?変動金利がいいのか?

世界的なパンデミックもあり今後の経済情勢が見えづらい今

不動産投資のプロがどっちの金利を選べばいいのかをお答えします!

オススメは変動金利

今回届いた質問はコチラ!

確かに初めてのアパートローンだと

変動に悩まされない固定金利か、金利が安い変動金利か

悩ましいですよね。

結論から言えばオススメは変動金利です!

理由はここ数年日本では大きな金利の上昇が無いからです。

2008年のリーマン・ショック以降世界的な不況の煽りを受けて

日本でもアパートローンの金利が下がりました。

具体的には約3.5%から1%程に

およそ8年の期間を経て下がってきました。

昨年あたりからようやく緩やかな上昇の雰囲気ははありますが

ここまでの歴史を振り返ると数ヶ月で

1%程上がるといった金利の急上昇は

よほど無いと予測できます。

なので基本的には金利の低い変動金利がオススメです。

金利で利息はコレくらい変わる

因みに金利の変動でどれくらい利息が変わってくるのか

少し具体例を挙げて解説します。

現状のアパートローンは変動金利に対しての固定金利が

大体1.5倍~2倍で設定されています。

では1%の変動金利と1.5%の固定金利で想定してみます。

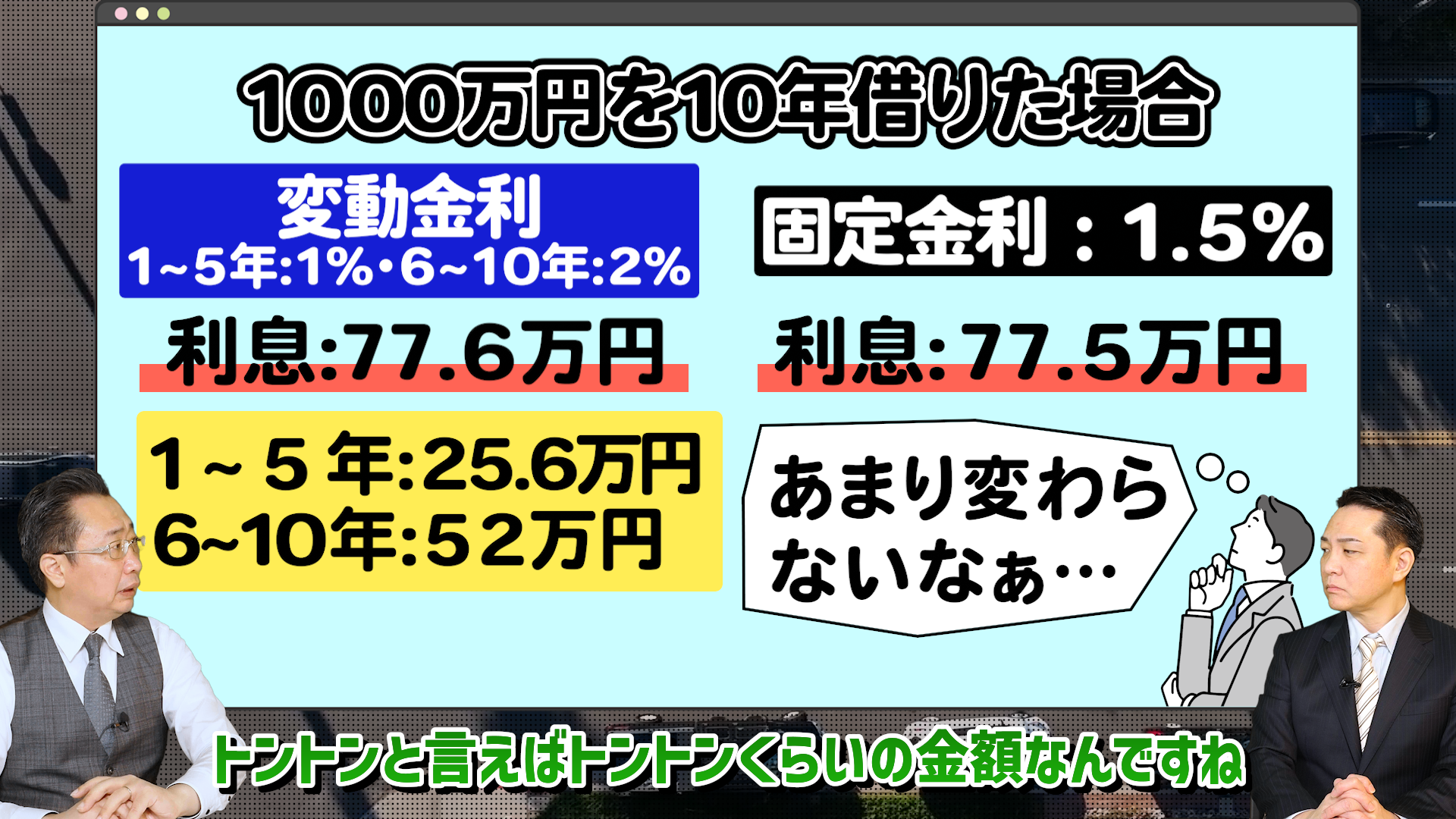

1000万円を10年かけて返済した場合の利息は

変動金利で約51万2000円。

固定金利が約77万5000円。

およそ26万円、変動金利の方がお得です。

一方で1%の変動金利が6年目から2%に

上がってしまった場合も見ていきましょう。

その場合1年から5年までの利息が約25万6000円。

6年から10年までの利息が約52万円。

合計すると77万6000円になります。

仮に金利が1%という大きな上昇してしまったとしても

今回の例に近い条件であれば

結果として変動金利にしても大きな損をするという事はありません。

計画できるかどうか

現状の日本におけるアパートローンの金利は

令和5年現在、緩やかな上昇傾向はありつつも

大きく上昇する可能性は低いといえます。

とは言え未来には何が起こるか分からないのも事実です。

その不安を解消するために重要なのは

金利の上昇に備えた計画が立てられるかどうかです。

例えば1%の変動金利でアパートローンを組んだ場合

完済までに金利が何%上昇しそうかな?

仮に何%まで上昇したら固定金利で借り換えをしようかな?

などある程度の計画が立てられれば変動金利の方がオススメです。

しかし…

計算が出来ない。

計算をする時間がない。

という方の場合は固定金利でアパートローンを組むのも一つの手です。

要はどこまで対策を盛り込んだ計画を立てられるか。

これが最も重要ということです。

まとめ

社長

私の経験からくる見立てでは令和5年の時点では

まだまだ変動金利の方がオススメです。

しかし、なかなかご自身で計画がうまく立てられない

という方は信頼出来るパートナーを探すか

固定金利でアパートローンを組んでみるのもありです。

是非一度ご自身が欲しい物件の情報で

シミュレーションして見て下さい。

ご質問をいただきありがとうございました。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863