不動産投資の融資の引き方

【不動産投資 動画】

本日は「これから不動産投資をはじめたい!」

「不動産投資をはじめたばかりです!」

という方に是非見て頂きたい融資の引き方について解説します。

LEAFの社長と専務が不動産投資をはじめた頃の体験談を交えて

フルローン達成への道のりを見ていきましょう。

牧山社長の場合

不動産投資をするにあたり多くの方はアパートローンを利用します。

ローンを組む際は審査が行われますが

そこで大切になってくるのが

不動産に関するローンを返済したという実績です。

そこで最初に利用したローンが住宅ローンです。

何故投資目的のアパートローンではなく

自宅用の住宅ローンからはじめたのかと言うと

住宅ローンは金利が安く

アパートローンよりも審査が通りやすいからです。

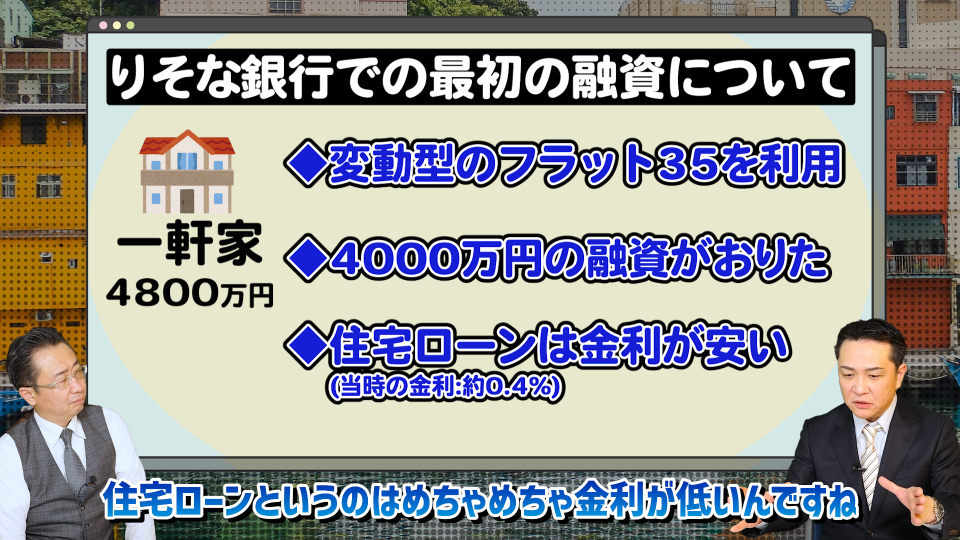

そこで牧山社長が利用したのが、当時リリースされたばかりだった

りそな銀行のフラット35でした。

4800万円の一軒家に対し、下りた融資は4000万円。

そこへ800万円の自己資金を足して一軒家を購入しました。

繰上返済で即アパート購入へ

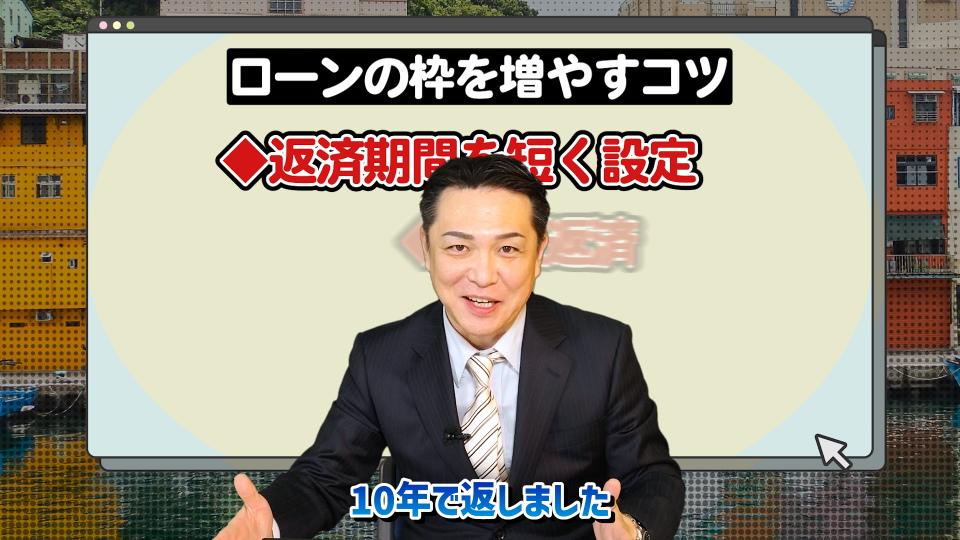

フラット35はその名の通り35年のローンなのですが

実は返済期間を30年や20年などに設定できます。

そこで牧山社長は20年の返済期間を選択し1ヶ月に17万円を返済。

更に繰上返済などをして最終的には10年で完済しました。

ここでいよいよアパートの購入に踏み切ります。

完済した自宅を担保にする事で、その実績が評価され

アパートローンの審査のハードルはぐっと下がります。

以降は地道な返済を続けつつ

返済した事で作られた融資の枠と

手持ちの不動産を担保に新たなローンを組む。

このローテーションを繰り返す事で融資可能額は徐々に増えていき

今では何億というアパートローンを組めるようにまでなりました。

坂野専務の場合

一番最初に購入した不動産は牧山社長と同じく自宅でした。

そして次に不動産投資用のアパートを購入しようと思い

信用金庫へ相談しに行った所

アパートを購入する用途では審査が下りませんでした。

そこでまずは土地だけを購入する事になります。

その時に購入したのが月極駐車場になっている土地。

費用が約2000万円に対して下りた融資は1200万円。

約800万円の自己資金を内入れする事で購入する事ができました。

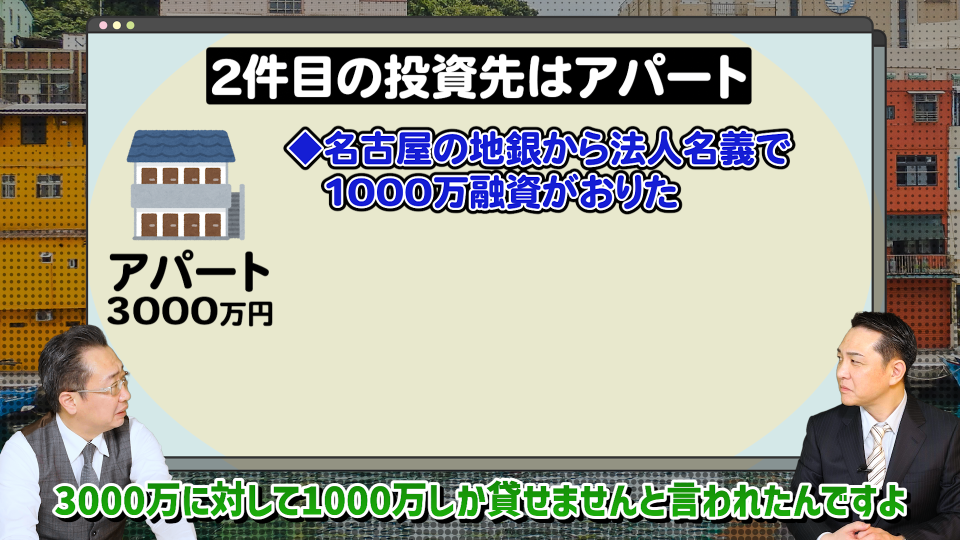

次に3000万円のアパートを法人として購入しようとした所

名古屋の地銀から2つの条件を提示されました。

1つ目が法人でローンを組むなら2期分の決算書が必要という事。

2つ目が「信用保証協会保証付融資」だったら

1000万円まで融資できるという事でした。

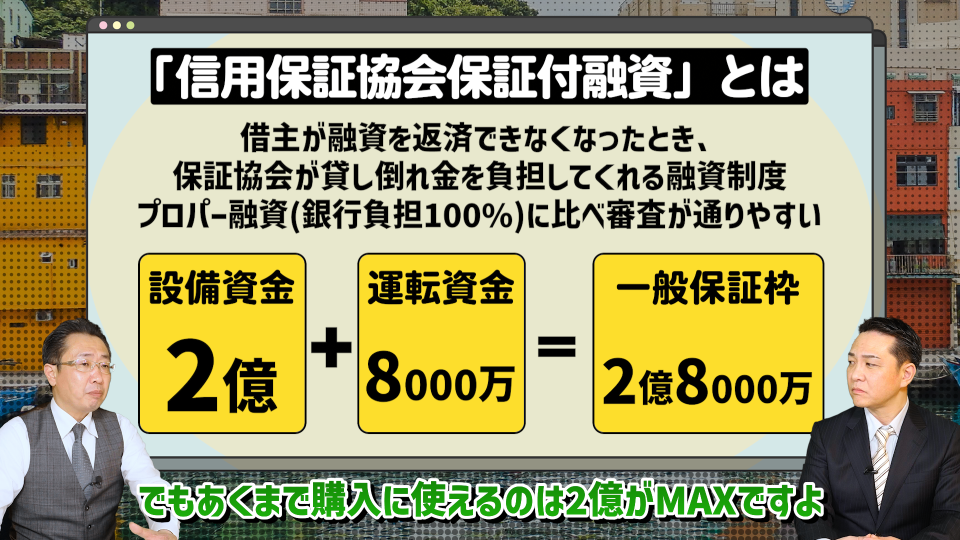

「信用保証協会保証付融資」と「プロパー融資」

「信用保証協会保証付融資」というのは

債務者が一定の保証料を信用保証協会に払う事で

保証人になってもらう融資のことです。

対して金融機関が独自に貸す融資を「プロパー融資」と言います。

この2つの融資の違いは貸し倒れ金を誰が負担するかです。

「信用保証協会保証付融資」であれば

貸し倒れ金を保証協会が負担します。

「プロパー融資」であれば

貸し倒れ金は銀行が負担します。

銀行の立場からみれば、信用保証協会が保証してくれれば

低いリスクで融資ができるのでその分、審査のハードルが下がります。

因みに「信用保証協会保証付融資」には

保証の枠別に上限金額が決められています。

名古屋の場合ですと

不動産の購入等に使える設備資金が2億円。

建物の運営等に使える運転資金が8000万円。

合わせて2億8000万円が上限になることが一般的です。

この枠の事を「一般保証枠」と言います。

結果的に坂野専務は法人設立から2期経過後

「信用保証協会保証付融資」で1000万円の融資を受け

3000万円のアパート購入に必要な残りの金額を

身内にも協力してもらう事で無事購入する事ができました。

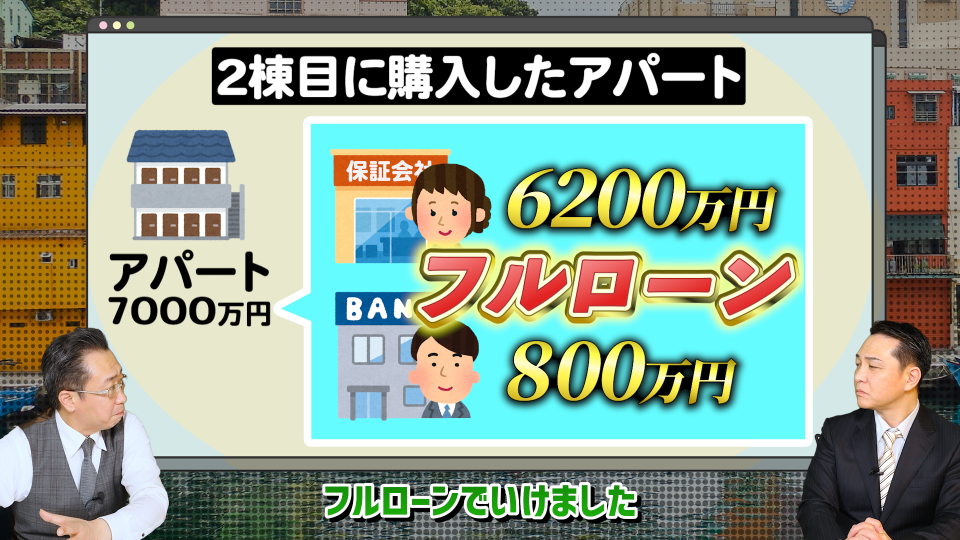

2棟目のアパートで初のフルローン

その後7000万円のアパートを購入しようとした際

保証会社が約6200万円、金融機関が約800万円の融資を承諾。

ここで初めてフルローンでのアパート購入に成功しました。

フルローンでの融資が通った理由としては

1棟目のアパートを購入した際に

金融機関での実績、保証協会での実績、法人としての信用度の実績。

この3つの実績が大きく評価された為です。

以降は自己資金を投入する事なく

フルローンで不動産を購入できるようになりました。

まとめ

専務

アパートローンをフルローンで組めるようになるには

大きく分けて3つのポイントがあります。

1つ目が自宅を所有していること。

2つ目が最初の数棟はフルローンが下りないので

ある程度自己資金を用意すること。

最初のうちはアパートの購入金額の

半分ほど融資が下りれば良いほうです。

3つ目が返済の実績を積む事です。

この3つのポイントを押さえる事で

早ければ3回目の不動産購入あたりから

フルローンで購入することができるようになります。

是非実績を育ててフルローンを目指してみて下さい。

最後までご覧いただきありがとうございました。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863