「条件変更」とは?

アパートローン返済

が難しくなったときに

知っておきたい仕組み

【不動産売買 動画】

いつもご覧いただきありがとうございます!今回は「ローンの条件変更とは何か?その仕組みと注意点」というご相談についてです。

「毎月の返済が少し苦しくなってきた…」

「収入が減ってしまい、今の返済額を続けられるか不安」

このようなお悩みを抱える方は、住宅ローンやアパートローンなどを利用されている方であれば、決して珍しくありません。

そんなときに金融機関から案内されることがあるのが、

「返済猶予」や「条件変更」という制度です。

ただ、言葉だけを聞いても内容が分かりにくく、

「結局どういう意味なのか」「利用するとどうなるのか」まで正しく理解されている方は多くありません。

しかし、これらの制度は内容をきちんと理解せずに利用してしまうと、

将来の返済負担が大きくなったり、信用面に影響が出てしまう可能性もあります。

そこで今回は、不動産管理会社の立場から、

「条件変更」の仕組みと注意点について、できるだけわかりやすくご説明します。

「条件変更」とは?アパートローン返済が難しくなったときに知っておきたい仕組み【不動産売買 動画】

こちらの記事は上記動画の解説記事となっております!

そもそも「条件変更」とは?

条件変更とは、簡単に言えば

返済期間を延ばすことで、毎月の返済額を軽減する仕組み

のことです。

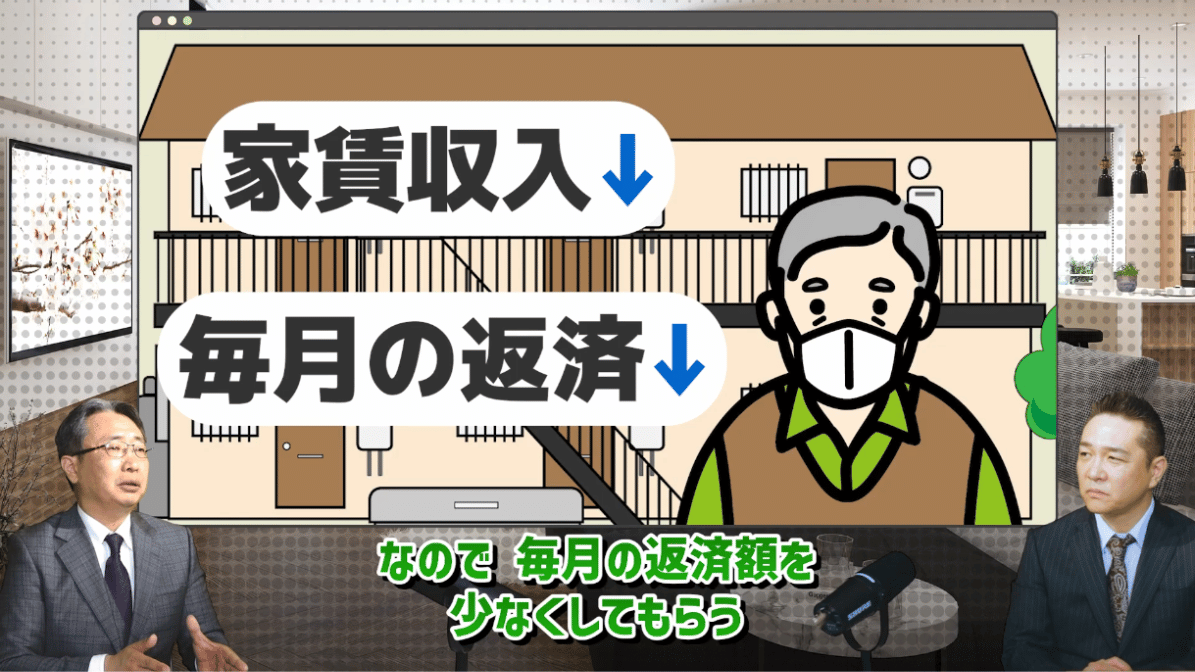

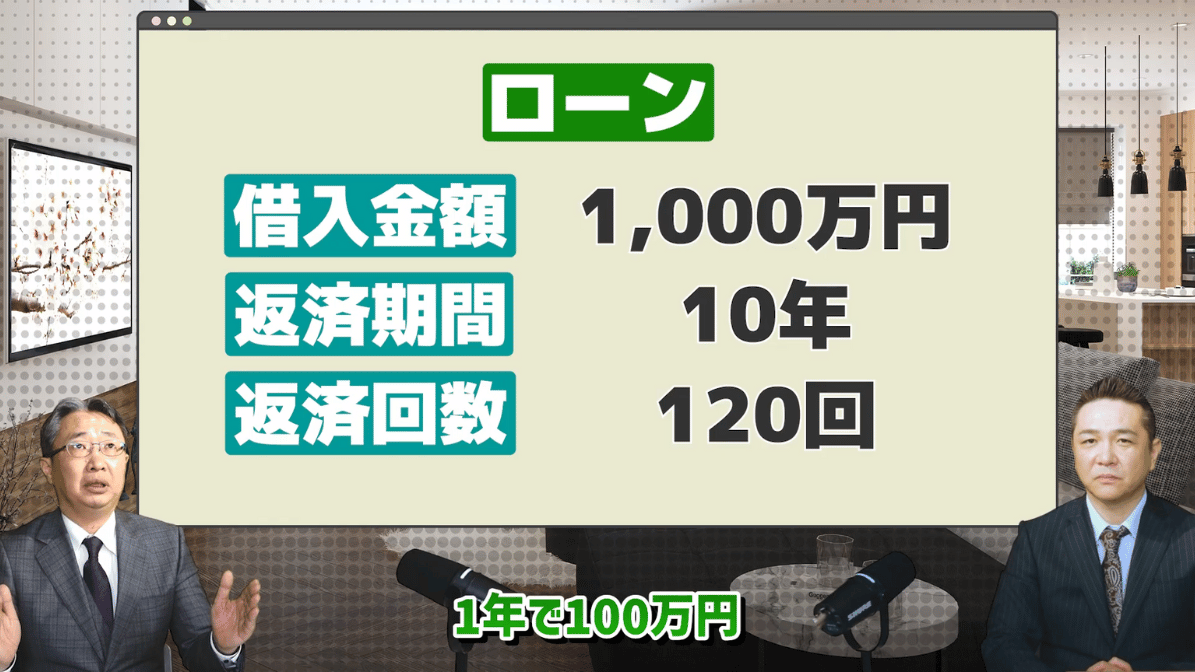

例えば、1,000万円を10年で返済するローンを組んでいた場合、途中で返済が厳しくなり、

「毎月の支払額を下げたい」と金融機関に相談すると、返済計画を組み直すことになります。

・ 条件変更で行われる主な調整内容

・ 毎月返済する元本を減らす

このような形で返済条件が見直されます。

これが「条件変更」です。

条件変更をするとどうなるのか?

例えば、

1,000万円を10年(120回)で借りた場合、

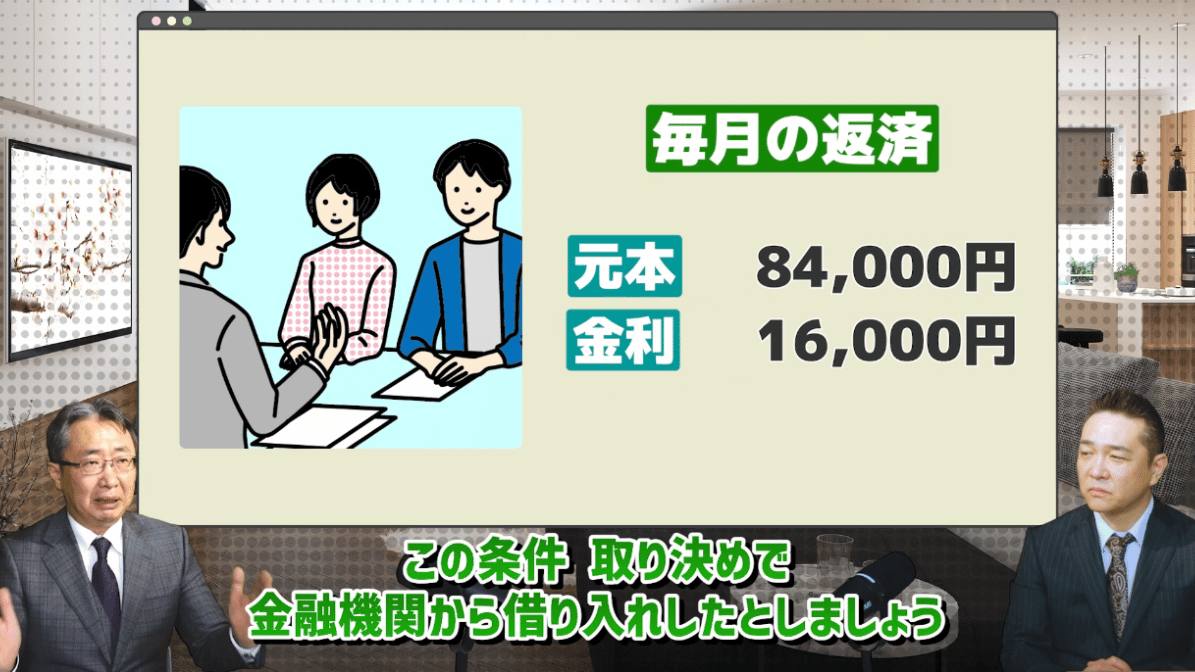

元本だけで考えると1年で100万円、月々約8万4,000円の返済になります。

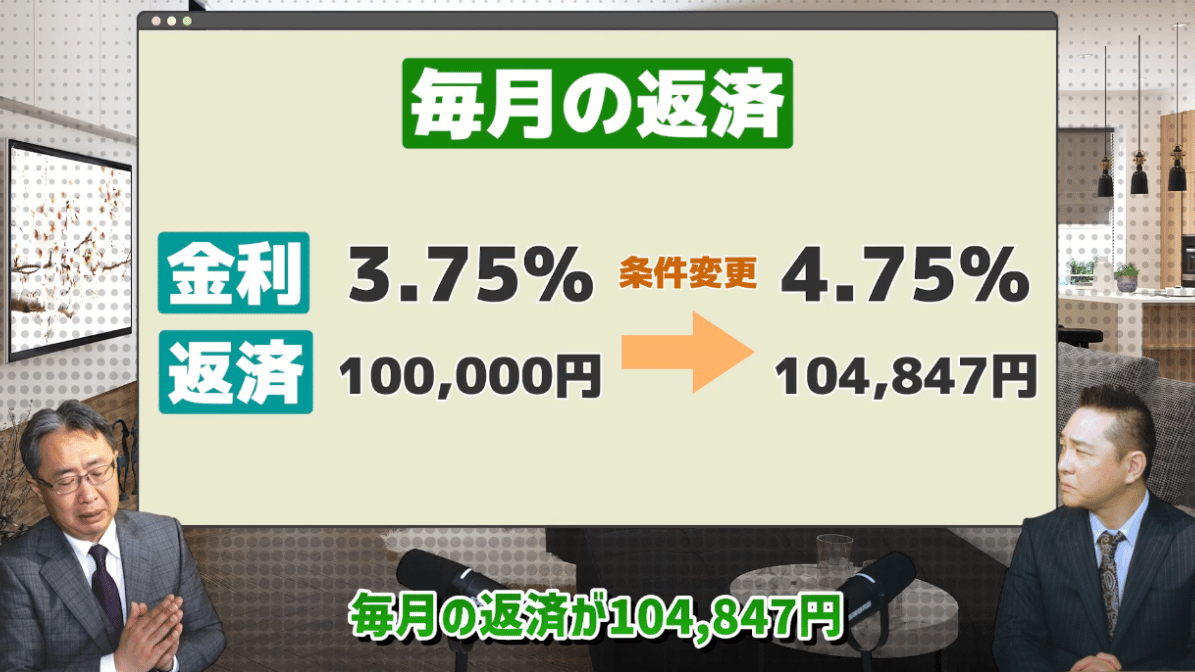

金利が約3.75%だとすると、毎月の支払いはおよそ10万円前後になります。

この内訳はイメージとして、

元本:約8万4,000円

金利:約1万6,000円

という形です。

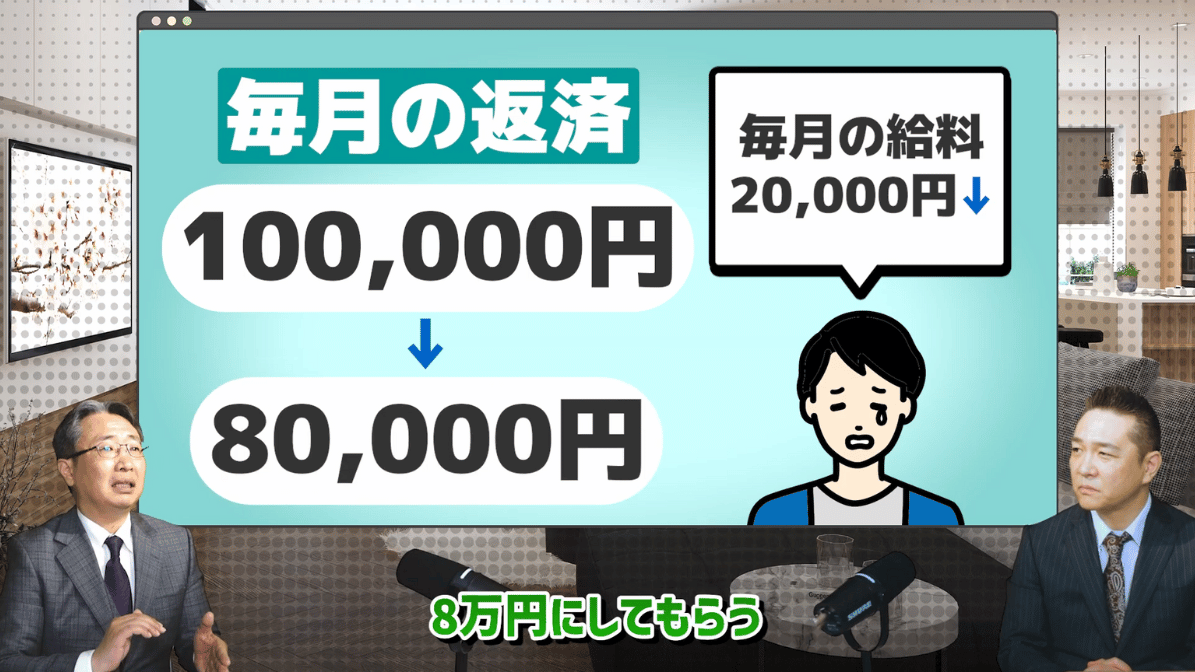

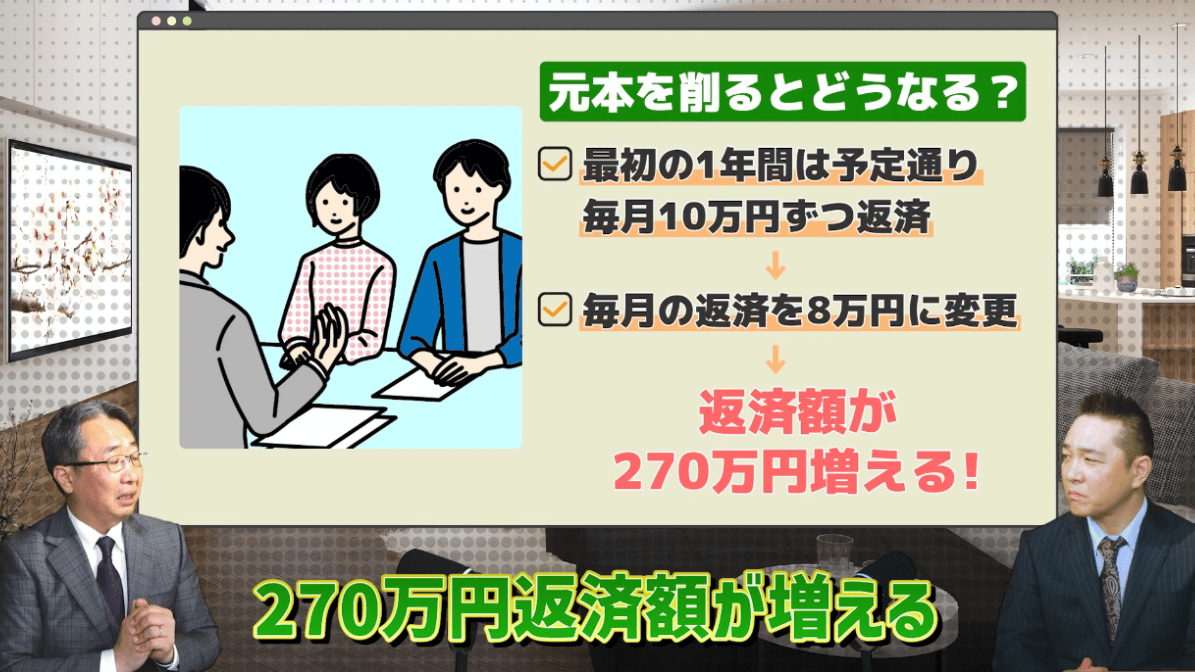

ここで「毎月10万円がきついので、8万円に下げてほしい」と条件変更をしたとします。

条件変更をすると、金融機関はリスクが高まったと判断するため、

金利が例えば【3.75% → 4.75%】のように上がることがあります。

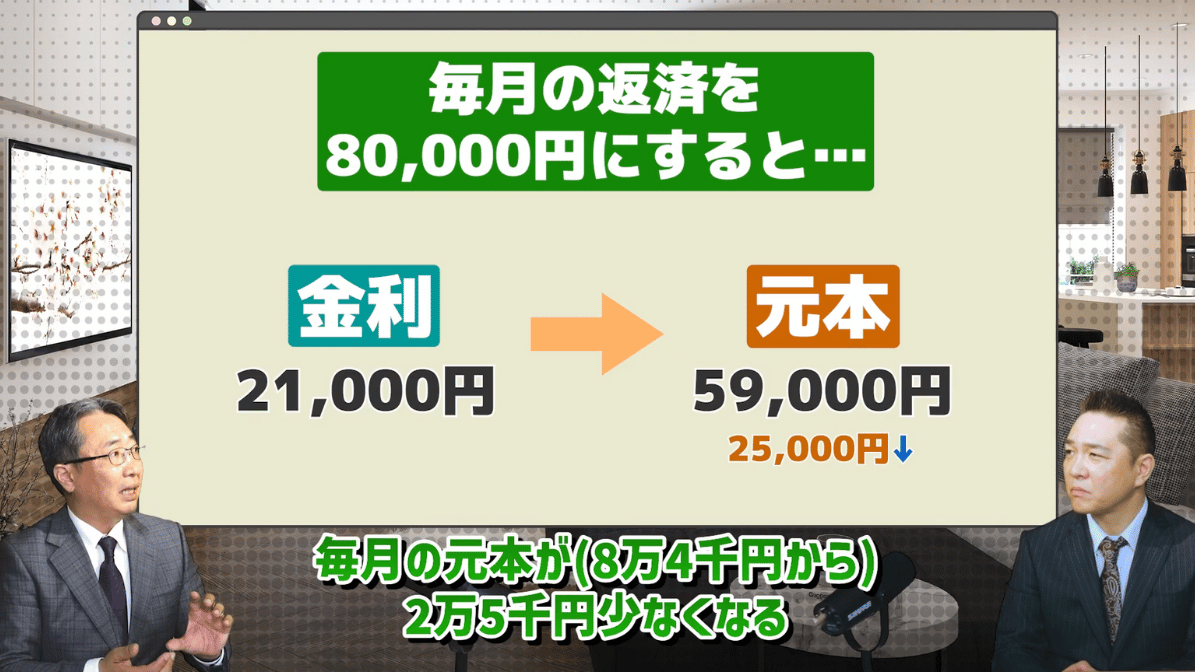

すると内訳は、

金利:約2万1,000円

元本:約5万9,000円

となり、

【毎月の返済額は下がっているのに、元本の減り方は大きく遅くなる】状態になります。

これにより、

・ 返済期間が長くなる

・ 借入残高が長く残る

・ 金利を支払う期間も延びる

・ 結果として総返済額は増える

という流れになり、

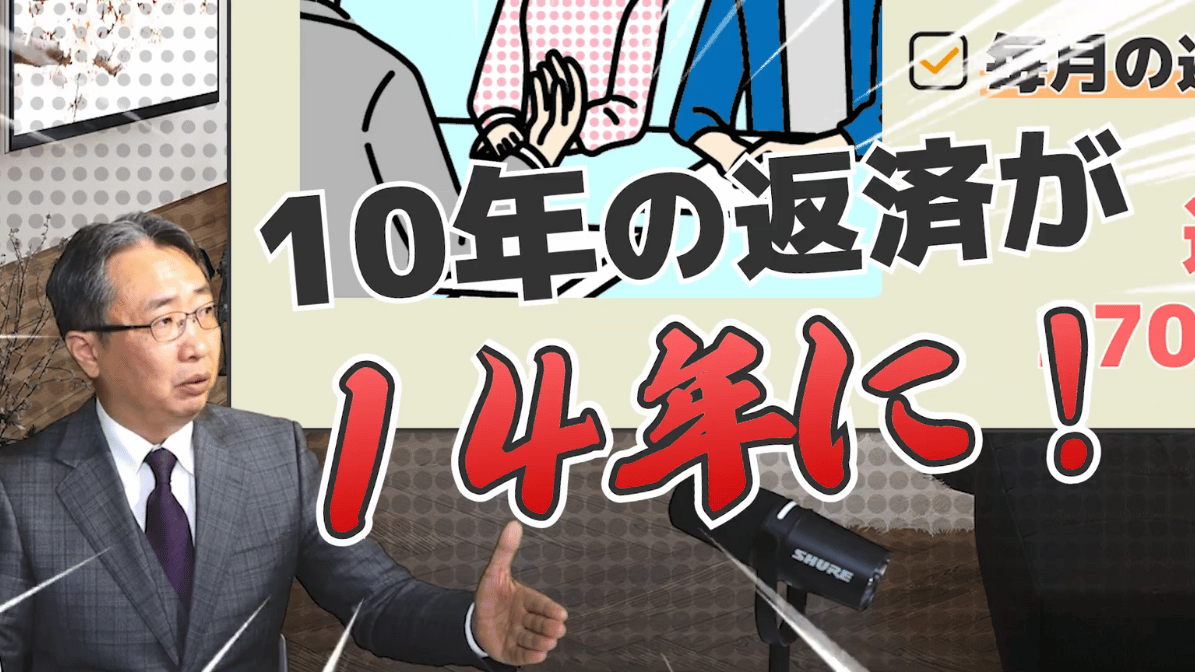

もともと10年で終わる予定だった返済が、条件変更によって【14年程度まで延びてしまう】ことも珍しくありません。

総返済額で見ると、数百万円単位で増えてしまうケースもあります。

これが、

条件変更は「月々は楽になるが、トータルでは高くつく」

と言われる理由です。

なぜ金利が上がるのか?

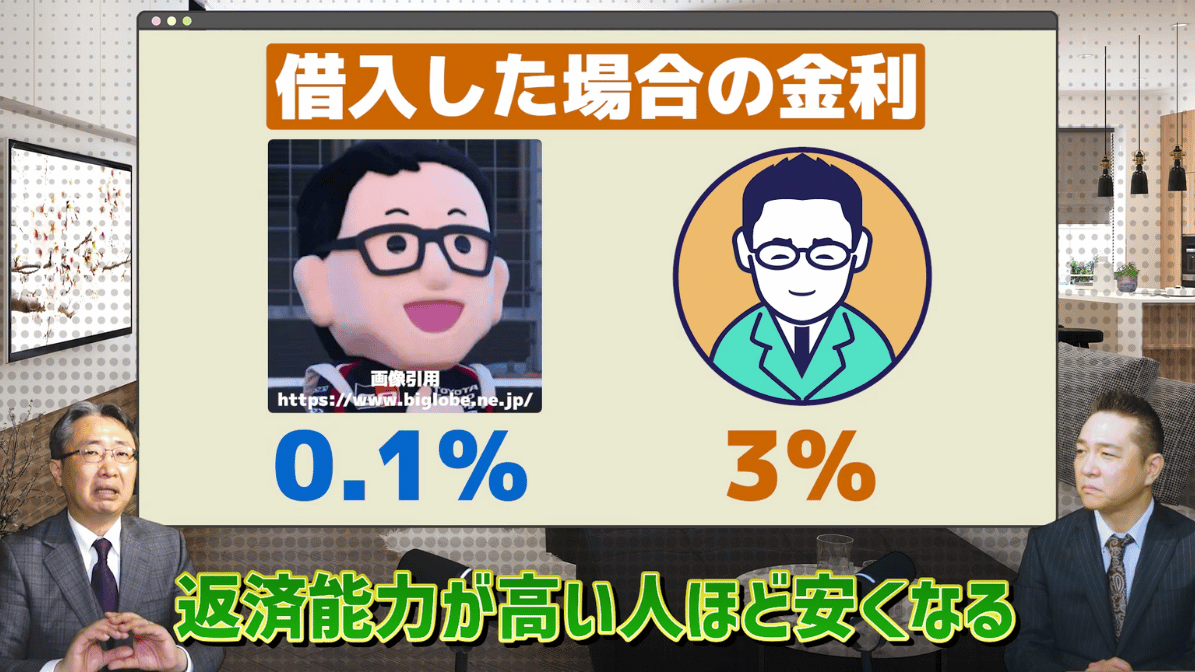

金融機関は、「誰にお金を貸すのか」という信用度によって金利を決めています。

信用度が高い人ほど金利は低く、信用度が低い人ほど金利は高くなります。

例えば極端な例ですが、トヨタ自動車の社長である豊田章男さんのように

「返済できない可能性がほぼない」と判断される人であれば、

非常に低い金利で借りられる可能性があります。

一方、私たち一般の個人や不動産オーナーは、

・ 収入の安定性

・ 年齢

・ 家族構成

・ 返済比率

などをもとに信用評価され、通常はそれに見合った金利が設定されます。

そして条件変更をするということは、金融機関から見ると、

「当初の約束どおり返済できなくなった = 信用度が下がった状態」

と判断されます。

その結果、

リスクが高まった分、金利を引き上げて調整する

という流れになり、条件変更をすると金利が上がりやすくなるのです。

つまり金利の上昇は罰ではなく、

信用度に応じてリスクを数値化した結果だということを理解しておく必要があります。

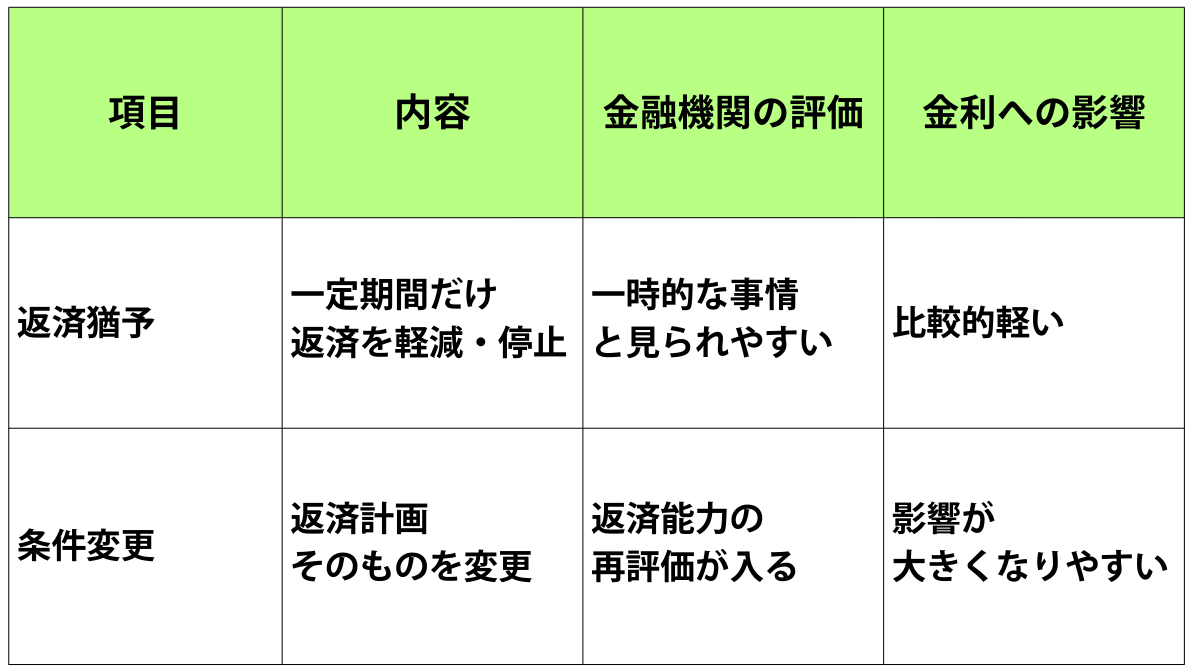

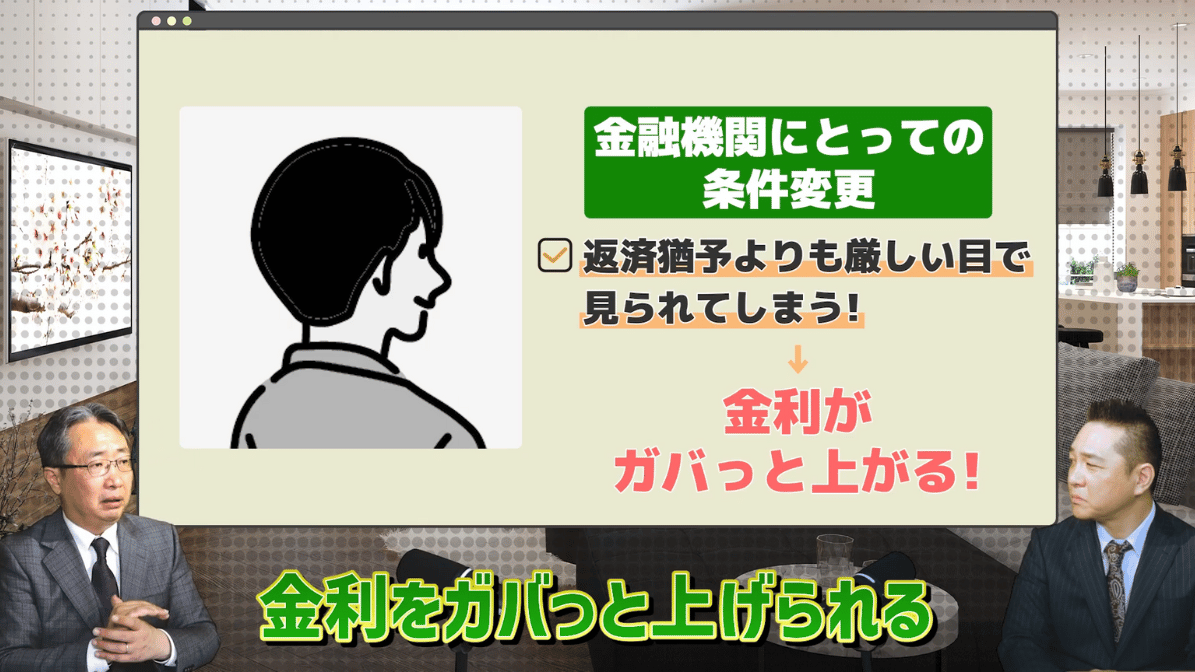

「返済猶予」との違い

金融機関の視点では、

「条件変更」は「返済猶予」よりも重い判断になります。

不動産管理会社としてお伝えしたいこと

正直に申し上げると、

条件変更も返済猶予も、できる限り避けるべき手続き

です。

なぜなら、以下のような大きなデメリットがあるからです。

・ 信用評価の低下

・ 金利上昇

・ 将来の借入や資金調達への悪影

それでも条件変更が意味を持つ場面

ただし、すべてのケースで否定されるものではありません。

・ このままでは返済ができなくなる

・ 競売や自己破産の可能性が高まっている

・ 事業や生活を守る必要がある

こうした状況では、

資金繰りを立て直すための現実的な選択肢

となる場合もあります。

まとめ

条件変更とは、

返済期間を延ばして、毎月の返済額を軽くする仕組みです。

ただし、金利上昇・総返済額の増加・信用評価の低下といった影響があるため、安易に選ぶものではありません。

そして不動産管理会社としてお伝えしたいのは、

条件変更を考え始めた時点こそが、最も良い相談タイミングだということです。

返済が本格的に厳しくなる前であれば、

✅ 管理内容の見直し

✅ 収支改善の提案

✅ 物件の将来計画の整理

などにより、条件変更をせずに済む可能性も十分あります。

少しでも不安を感じたら、

早めに専門家へ相談することが、結果的に一番のリスク回避につながります。

🏠 条件変更は「手続き」ですが、その前には必ず「経営判断」があります。

その判断を一人で抱え込まず、ぜひ当社にご相談ください。

不動産管理の現場を熟知した立場から、

物件の収支状況や今後の運用を踏まえた、現実的で負担の少ない選択肢をご提案いたします。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863