不動産・建築で

使われる

「手形」とは?

【不動産融資 動画】

いつもご覧いただきありがとうございます!今回のテーマは「手形とは何か?」についてです。

「手形って聞いたことあるけど、正直よく分からない…」

「不動産や建築の話で出てくるけど、どういう仕組みなの?」

こういった疑問をお持ちの方も多いと思います。

そこで今回は、不動産・建築の現場でも出てくる「手形」について、

一般の方でも分かるように、できるだけシンプルに解説していきます!

不動産・建築で使われる「手形」とは?【不動産融資 動画】

こちらの記事では、動画で触れたトピックスをさらに一歩踏み込んで徹底解説しています。

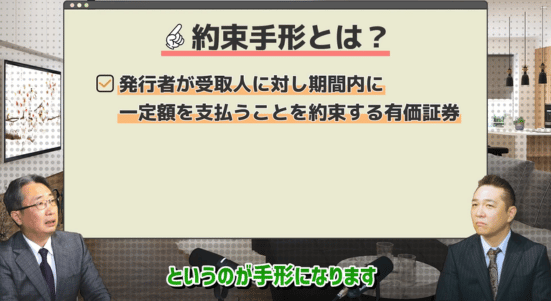

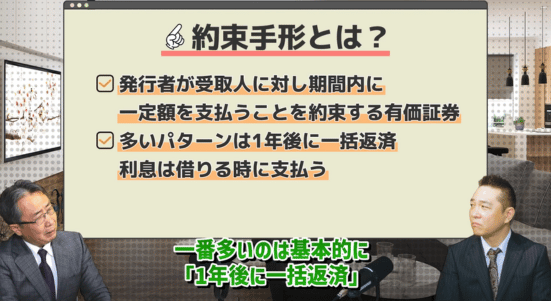

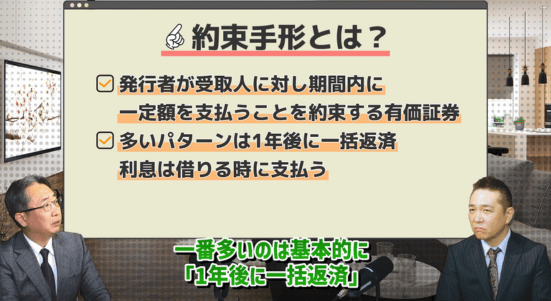

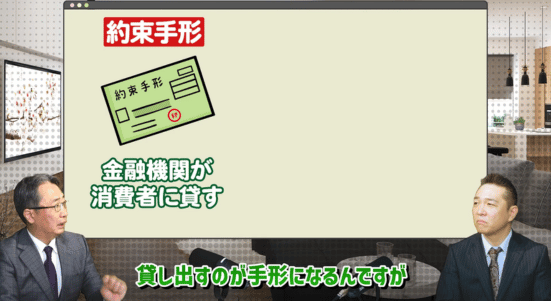

手形とは?一言でいうと

▶︎ あとでまとめて返す約束でお金を借りる仕組みです。

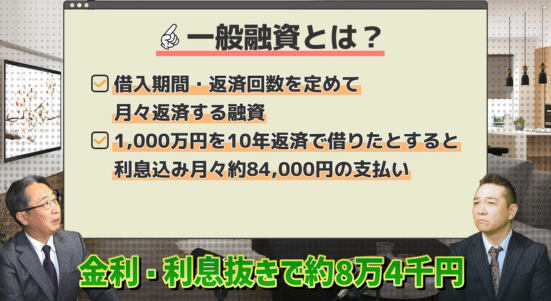

一般の融資との違い

まずは、よくある「普通の借入」と比較してみましょう。

・ 毎月コツコツ返済する

・ 例:1,000万円を10年で返す

→ 毎月少しずつ返していく

・ 期限まで返済しない

・ 最後に一括で返す

▶︎ 1,000万円を1年間借りる

▶︎ 1年後に「まとめて1,000万円返す」

手形のポイント(超重要)

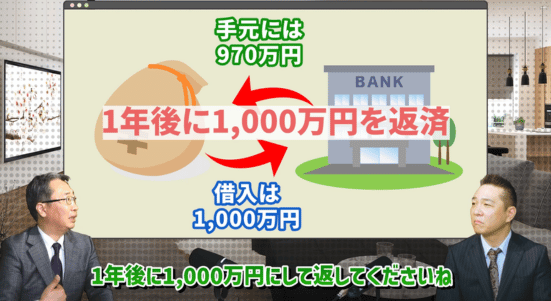

ポイント①:利息は先に払う

・ 年利3%なら → 30万円を最初に支払う

・ 実際に受け取るのは970万円

▶︎ でも返すのは1,000万円

ポイント②:返済は一括

・ 分割ではなくドンと一発返済

▶︎ ここがリスクでもあり特徴です

なぜ手形が使われるのか?

これは商売の仕組みと深く関係しています。

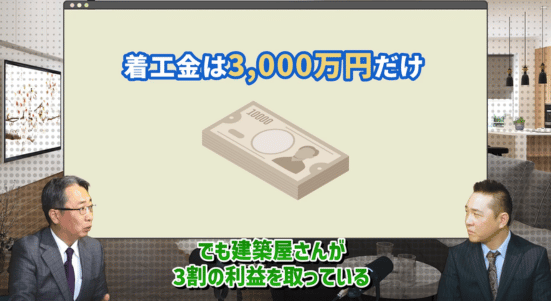

1. 建物の契約を取る(1億円)

2. でもすぐ全額はもらえない

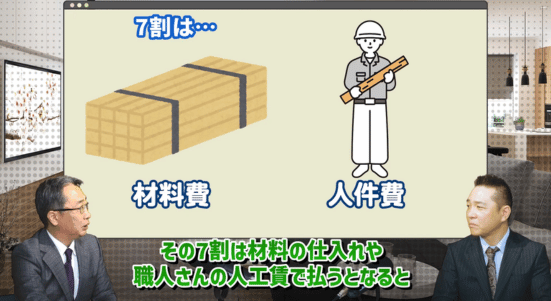

→ 着工金などで3,000万円だけ先にもらう

・ 材料費・人件費などで7,000万円必要

▶︎ 4,000万円足りない

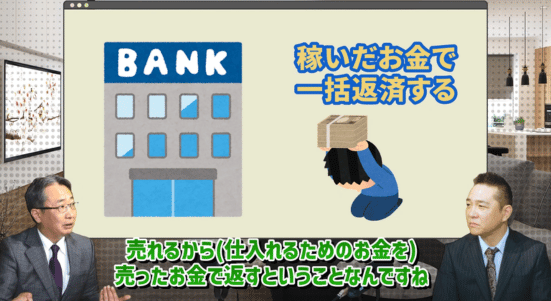

手形が使われる理由

▶︎ 後で売上が入るから、先に貸してほしい

▶︎ 1年後にまとめて返します

これが手形の考え方です。

手形のメリット

メリット①:資金繰りができる

・ 手元にお金がなくても事業ができる

メリット②:短期ビジネスに向いている

・ 仕入れて → 売って → 返す

この流れが成立する場合は有効

手形のリスク(ここ重要)

リスク①:売上が入らないと危険

・ お客さんが支払いできない

・ 工事が止まる

・ 売れない

▶︎ 借金は必ず返さないといけない

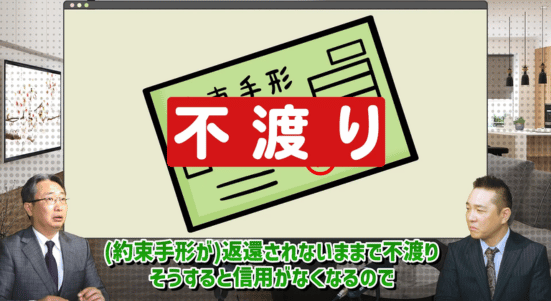

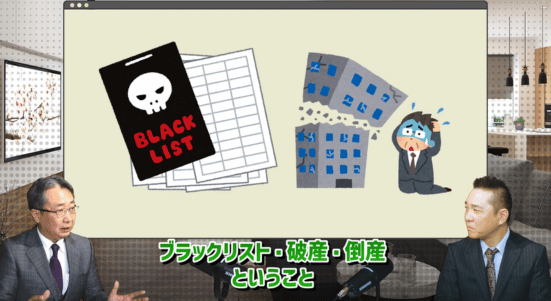

リスク②:返済できないとどうなる?

▶︎ 不渡りになります

・ 信用を失う

・ 銀行取引停止

・ 倒産・破産のリスク

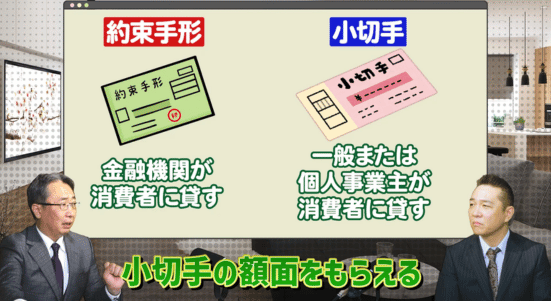

小切手との違い(簡単に)

・ 手形:将来払う約束

・ 小切手:すぐ現金化できる

要点整理

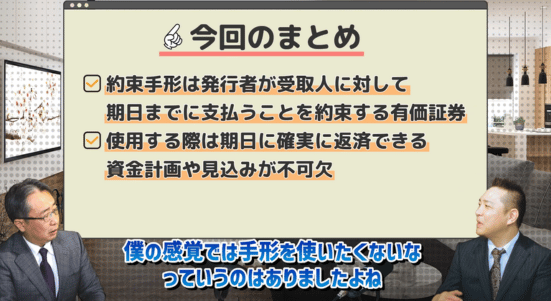

手形の基本

・ 手形とは

▶︎ 期限後に一括返済する借入の仕組み

手形が使われる場面

・ 主に使われる場面

▶︎ 建築・不動産・商売の仕入れ資金

メリット

・ 資金がなくても事業が回せる

デメリット

・ 返済できないと一発アウト(不渡り)

不動産管理会社としての視点

実務の現場では、

▶︎ 確実に回収できる見込みがある場合にのみ使うものです。

逆に言えば、

▶︎ 見込みが甘い状態で使うと非常に危険な資金調達方法とも言えます。

まとめ

・ 便利だけどハイリスク

・ 不動産・建築で使われる

・ 資金繰りと回収見込みが命

不動産投資や建築に関する資金計画は、

▶︎ 判断ミスで大きな損失につながることもあります。

「この資金計画で大丈夫?」

「融資の組み方が分からない…」

そんな方は、現場を知る管理会社としてしっかりサポートいたします。

🏠 LEAF(リーフ)では、資金計画・融資・運用までトータルでご相談いただけます。

お気軽にご相談ください!

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863