2026年税制改正で

どう変わる?

相続税対策の

マンション購入

【不動産相続 動画】

いつもご覧いただきありがとうございます!今回のテーマは「2026年の税制改正と相続税対策」についてです。

「親が高齢になってきて、そろそろ相続税対策を考えた方がいいのでは…」

「不動産を買えば節税になるって聞いたけど、今からでも間に合うの?」

このようなお悩みは、近年とても増えています。

特に今回の2026年度税制改正では、これまで王道とされてきた

“不動産による相続税対策” のルールの変更が決定したため(または「ルールが大きく変わるため」)、

今までと同じ感覚で判断してしまうと、思わぬ落とし穴にハマることもあります。

しかし、仕組みを正しく理解しておけば、

今からでも有効な対策を打つことは十分可能です。

今回は、2026年の税制改正のポイントと、

「今から不動産を購入しても相続税対策になるのか?」について、

不動産管理会社の視点から分かりやすく解説していきます!

2026年税制改正でどう変わる?相続税対策のマンション購入【不動産相続 動画】

こちらの記事では、動画で触れたトピックスをさらに一歩踏み込んで徹底解説しています。

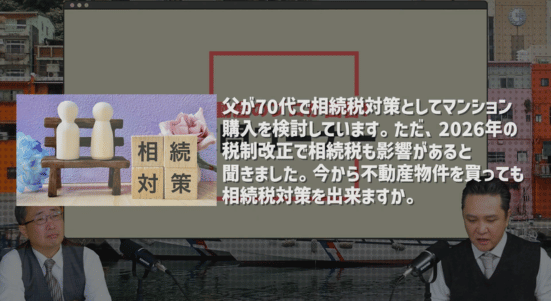

📩 ご相談内容

今回のご質問は、視聴者の方から実際にいただいたご相談です。

「父が70代で相続税対策としてマンション購入を検討しています。

ただ2026年の税制改正で相続税も影響があると聞きました。

今から不動産物件を買っても相続税対策は出来ますか?」

こうしたケースは最近とても増えており、

特に今回の税制改正の影響によって、

▶︎ 相続税対策の “タイミング” で結果が大きく変わります。

対応を誤ってしまうと、

本来抑えられるはずだった相続税が増えてしまうケースもあるため、

▶︎ 事前に正しい知識を持って判断することが非常に重要です。

① そもそもなぜ不動産が相続税対策になるの?

まず前提として、現行制度では👇

・ 現金

→ そのままの金額で評価

・ 不動産

→ 相続税路線価(実勢価格より安い)で評価

つまり👇

▶︎ 現金よりも不動産の方が評価額が下がる

▶︎ 結果として相続税が軽減される

これが「不動産による相続税対策」です。

② 2026年の税制改正ポイント(重要)

今回の改正で大きく変わるポイントは、「駆け込みでの節税」を制限することです。

※この改正は、2027年(令和9年)1月1日以降の相続・贈与から適用されます。

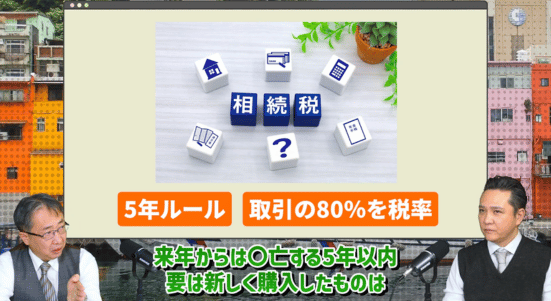

ポイント①:貸付用不動産の評価方法に「5年ルール」が導入

これが今回、最もインパクトの大きい変更です。

▶︎ 相続開始前5年以内に貸し付けを始めた不動産については、

従来の路線価評価等ではなく、通常の取引価額に相当する金額で評価されます。

・ これまで:相続開始前3年以内に貸し付けたものが対象外(3年ルール)

・ これから:相続開始前5年以内に貸し付けたものが対象外(5年ルール)

つまり、亡くなる直前に不動産を購入して賃貸に出しても、評価額を50%減額できる特例が受けられなくなります。

これまで👇

→ 取得時期に関係なく「相続税路線価」で評価

つまり👇

・ 駆け込み購入 → ❌ 効果が出にくい

・ 長期保有 → ⭕ 従来通り有効

▶︎ 「直前に買えばOK」という時代ではなくなるということです。

ポイント②:評価額の下限が「取得価額の80%」へ

5年以内に取得・新築した「貸付用不動産」については、これまでの路線価評価ではなく、

取得価額を基に地価変動等を考慮した取得価額の80%相当額で評価されます。

これにより、購入直後の大幅な評価圧縮ができなくなります。

▶︎ これまでは購入直後に評価を4割〜6割下げられましたが、今後は最大でも2割までしか下げられなくなります。

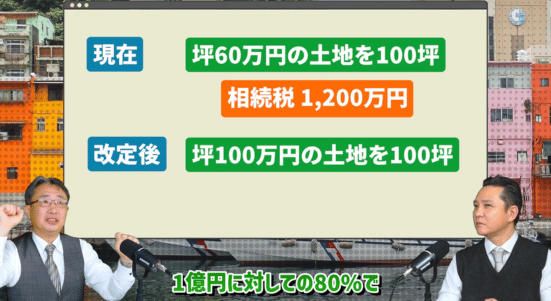

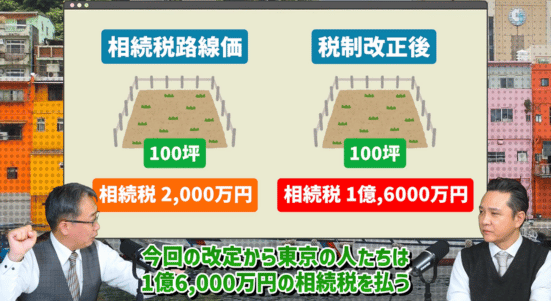

③ どれくらい税額が変わるのか?

・ 取得価額(購入価格):1億円

・ 相続時の評価(特例適用前):6,000万円

▶︎ 現行制度(3年以上保有している場合)

特例(50%減額)適用後 → 約3,000万円ベースで課税

▶︎ 2026年改正後(取得後5年以内の相続)

特例が使えない、または下限ルール適用 → 約8,000万円ベース(取得価額1億円 × 80%)で課税

➡ 評価額が5,000万円も増加することになります。

(※「3年耐えれば」から「5年耐えなければ」にハードルが上がったのが最大のポイントです)

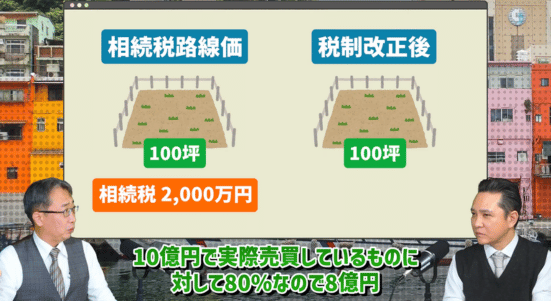

・ 取得価額(購入価格):10億円

・ 従来の路線価評価:1億円(※改正前の極端な乖離例)

▶︎ これまで(2024年改正〜現在)

→ 約6億円ベース

(※すでに「マンション評価の乖離補正」が導入されており、実勢価格の最低60%まで引き上げられています)

▶︎ 2026年改正後(取得後5年以内の相続)

→ 8億円ベース(取得価額10億円 × 80%)

(※5年以内の取得・新築物件は、さらに高い「80%」の基準が強制適用されます)

➡ 相続税がさらに数億円単位で大幅増加

④ なぜこの改正が行われるのか?

理由はシンプルです👇

▶︎ 駆け込みの相続税対策を防ぐため

例えば👇

・ 余命が分かってから急いで不動産購入

・ 評価額を一気に下げて節税

こういった行為を防ぐため👇

▶︎ 短期取得は優遇しないルールに変更

⑤ 結論:今からでも相続税対策になる?

結論はこちら👇

⭕ 有効なケース

・ 5年以上保有・賃貸経営を継続できる見込みがある

・ 長期的な資産運用・家族への資産承継として考えている

▶︎ 従来通り、相続税対策として非常に高い効果が期待できます。

⚠️ 注意が必要なケース

・ ご高齢、または健康状態に不安があり、5年以内の相続リスクがある

・ 「亡くなる直前に買えばなんとかなる」という短期的な節税目的

▶︎ 特例が使えず、期待したほどの節税効果が出ない可能性が高まります。

⑥ 補足:不動産の価値は節税だけではない

実は👇

▶︎ 不動産は「相続税対策だけのものではない」です

・ 家賃収入(インカムゲイン)

・ インフレ対策

・ 資産の分散

▶︎ 総合的な資産戦略として考えることが重要です。

まとめ

今回の改正ポイントはこの2つ👇

・ 5年以内の購入は相続税対策になりにくい

・ 評価額が、従来の路線価評価ではなく、通常の取引価額に近い水準で評価されます

※なお、課税上の弊害がない場合には、取得価額を基に地価変動等を考慮した

価額の80%相当額で評価できるとされています。

つまり👇

▶︎ 早めの準備がこれまで以上に重要

不動産管理会社としての視点

相続税対策は👇

▶︎ 「いつ・何を・どう買うか」で結果が大きく変わります

・ 今買うべきか?

・ どのエリアがいいのか?

・ 金融機関はどこを使うべきか?

こういった判断は、専門的な視点が非常に重要です。

ご相談ください(LEAFの強み)

🏠 私たちLEAF(リーフ)では👇

・ 20年以上の実績

・ 100社以上の金融機関との提携

・ 管理・売買・建設すべてに対応

▶︎ お客様ごとに最適な相続対策をご提案しています。

相続税対策は「思い立った時がスタート」です。

まずはお気軽にご相談ください!

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863