【2026年版】

変動金利は

このままでいい?

住宅ローン・

アパートローンの

判断基準

【不動産融資 動画】

いつもご覧いただきありがとうございます!今回のテーマは「変動金利のままでいい?固定に借り換えるべき?」についてです。

「最近ニュースで金利が上がるって見たけど、このまま変動で大丈夫なのかな…」

「固定にした方が安心って聞くけど、今から借り換えるべきなのか分からない…」

このようなお悩みをお持ちの方も多いのではないでしょうか。

住宅ローンやアパートローンは、金利の選び方ひとつで総支払額が大きく変わるため、

判断を間違えると数百万円単位で差が出てしまうこともあります。

しかし、金利の仕組みや判断基準を正しく理解すれば、

ご自身にとって最適な選択をすることが可能です。

今回は、「変動金利のままでいいのか?それとも固定に借り換えるべきなのか?」について、

一般の方にも分かりやすく解説していきます。

【2026年版】変動金利はこのままでいい?住宅ローン・アパートローンの判断基準【不動産融資 動画】

こちらの記事では、動画で触れたトピックスをさらに一歩踏み込んで徹底解説しています。

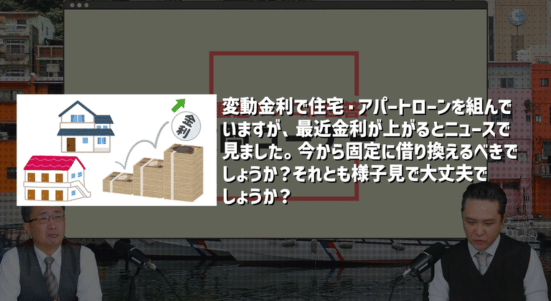

📩 ご相談内容

今回のご質問は、視聴者の方から実際にいただいたご相談です。

変動金利で住宅・アパートローンを組んでいるのですが、

最近ニュースで金利が上がると聞いて不安になっています。

このまま変動で続けていて大丈夫でしょうか?

それとも今のうちに固定金利に借り換えた方がいいのでしょうか?」

こうしたご相談は最近とても増えており、

金利の選択によって、将来の返済額や資金計画に大きな差が出る可能性があります。

対応の仕方によって、将来の負担を抑えられるかどうかが変わる非常に重要なポイント

となります。

① 結論:ケースによって判断が分かれます

まず結論からお伝えすると、

「全員が固定にすべきでも、全員が変動のままでいいわけでもない」です。

個別の借入状況・収入・資産状況によって、最適解が変わります。

判断のポイントは大きく3つです。

② 判断ポイント1:残りのローン金額

▶ 残債が少ない人(500万円以下など)

👉 そのまま変動でOK

・ 概ね変動金利継続でも比較的リスクは小さい傾向です。

・ 金利が多少上がっても、利息の絶対額の増加が小さいため、トータルの負担は大きく変わりにくいです。

・ 逆に、借り換えにかかる手数料や保証料・事務手数料の方が、将来の利息増よりも大きくなる可能性があります。

→ ただし、借入条件や借り換え費用によっては、固定にするメリットが出てくる場合も一部あります。

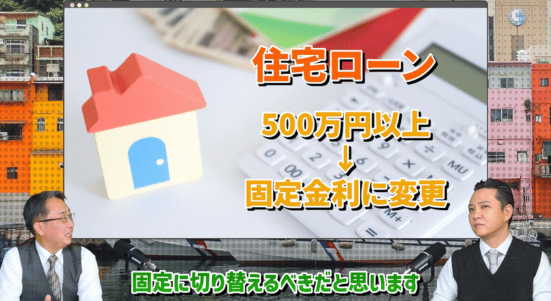

▶ 残債が多い人(500万〜1000万円以上)

👉 固定も検討すべき

・ 金利が上昇すると、利息の増加額が大きくなります。

・ 将来の返済額が読めにくくなるため、支払いの安定・不安を軽減したい人には、固定金利への借り換えも検討対象になります。

・ ただし、固定金利は現在の水準に比べて高くなるため、総支払額との天秤を慎重に見直す必要があります。

③ 判断ポイント2:返済期間(残り年数)

▶ 残り25年未満

👉 変動のままでもOKなケースが多い

・ 返済期間が短いため、金利上昇の影響を受ける期間が限定的です。

・ 金利上昇のリスクはあるものの、変動金利を継続しても支払いの安定性が大きく崩れるケースは比較的少ない傾向があります。

▶ 残り25年以上ある

👉 固定の検討価値あり

・ 長期間、金利変動の影響を受け続けます。

・ 長期的な金利上昇リスクを避ける目的で、

◽️ 固定金利に借り換え

◽️ 一部を固定金利にシフト

などの選択肢も検討価値があります。

④ 判断ポイント3:金利の考え方

現在の金利状況は以下の通りです。

⚠︎ 2026年時点で、主要な住宅ローンの金利水準はおおむね以下のイメージです(銀行・商品によって差があります)。

・ 変動金利:メガ・地方銀行などでは、約0.5〜1%前後が主流層。

・ 固定金利(民間・フラット35など):

◽️ 一般型:約2.5〜3.5%前後が広く見られる水準。

◽️ フラット35の最頻金利は、2026年4月時点で2.49%前後です。

👉 重要な視点は、

・固定金利を選択すると、当初から “高い金利” を払う代わりに、支払い額を安定させる

・変動金利は、現在の金利が低くても、将来の上昇リスクを抱える

というトレードオフであることです。

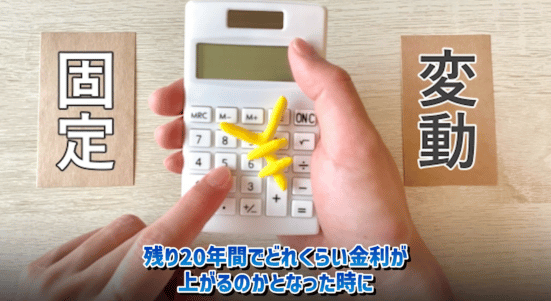

⑤ 金利上昇のイメージ

今後の金利推移は将来予測なので、必ずしも「こうなる」という保証はありません。

参考として、以下のような複数のシナリオを想定して、それぞれの支払い額を比較することが重要です。

仮に以下のように金利が上昇した場合👇

・ 1年後 → 変動金利が+0.5%

・ 10年後 → 変動金利が約4〜5%程度

・ 20年後 → 変動金利が約5〜8%程度

👉 このようなシナリオでは、

・ 変動金利の方がトータル支払額が有利になる可能性もあれば、

・ 逆に金利上昇幅が大きければ、固定金利の方が有利になる可能性もあります。

したがって、「変動の方が絶対に有利」「固定の方が絶対に正解」といった断定は避け、

複数の金利パターンで、シミュレーションを実施することが重要です。

⑥ なぜ意見が分かれるのか?

金利の選択で意見が分かれる理由は、「どちらを優先するか」の軸が異なるためです。

✔ 固定派

・ 支払い額を安定させたい

・ 将来の金利上昇リスクを避けたい

・ 不安の軽減・プランニングのしやすさを重視する

👉 いわゆる「安心重視」の立場です。

✔ 変動派

・ 現在の低金利メリットを活かしたい

・ 総支払額を抑えたい

・ 将来の繰り上げ返済や、収入増加でリスクを吸収できると考えている

👉 いわゆる「コスト重視」の立場です。

どちらも「正しいか間違っているか」ではなく、

その人の「性格・資産・収入・将来のキャリア」に合った方を選択するというニュアンスが近いです。

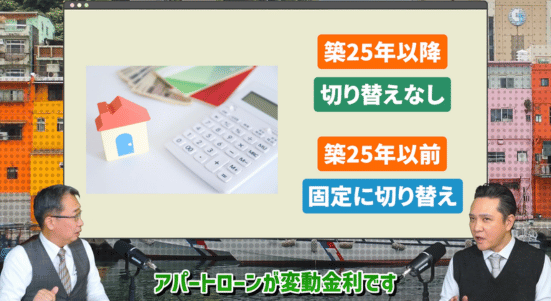

⑦ アパートローンの場合

👉 基本は変動金利が主流

・ 家賃調整や修繕・運用改善で、キャッシュフローを調整できる可能性があるため。

・ 投資としての「収益性」を重視する賃貸事業者が多い。

ただし、

👉 固定金利も有力な選択肢

◽️ キャッシュフローがすでに厳しい

◽️ 金利上昇で利回りが崩れるリスクが大きい

などのケースでは、固定金利も十分検討対象です。

また、

・ 固定金利は、10年固定・全期間固定など、期間設定も豊富です。

・ 自分のキャッシュフローの見通しや、将来の売却計画に合わせて、

「当初だけ固定」「一部を固定」など、組み合わせも選択肢に入ります。

⑧ 一番重要な考え方:繰り上げ返済とリスクコントロール

金利の問題は、「変動か固定か」だけではありません。

もう一つの強力なツールが、繰り上げ返済です。

👉 金利が上がったら繰り上げ返済という選択肢

・ 元金を減らすことで、利息の量を減らす

・ 金利が上がったとき、支払い額の増加を軽減する効果がある

・ 一部繰り上げ返済(ボーナス金利など)で、リスクコントロールをしやすくなる

・ 金利が上がったとき、繰り上げ返済できる余力がある人は、変動金利でもリスクをコントロールしやすい

・ 一方、将来の繰り上げ返済が難しい人は、固定金利による支払い安定の方が向いている可能性があります。

つまり、「変動金利を継続するか固定にするか」は、

「将来、繰り上げ返済できる余力があるか(ストレスなくできるか)」

とセットで考える必要があります。

⑨ 最終判断の目安

以下のポイントを確認して、判断の参考にしてください。

▶ 変動金利継続もあり得る人

・ 残債が比較的少ない

・ 残り返済期間が短い

・ 将来の金利上昇時に、繰り上げ返済の余力がある

・ 金利上昇リスクを、ある程度受け入れても問題ない

▶ 固定金利への借り換えも検討すべき人

・ 残債が大きい

・ 残り返済期間が長い

・ 毎月の返済額に余裕が少なく、「安定した支払い」を優先したい

・ 金利上昇リスクを避けたい、将来の不安を減らしたい

さらに、

・ 自身のライフプラン(転職・起業・転勤・退職・売却計画など)

・ キャッシュフローの見通し(年数ごとの収入/支出)

も踏まえて、複数の金利パターンでシミュレーションすると、判断が固まりやすくなります。

まとめ

・ 住宅ローンの金利は、変動・固定ともにここ数年で上昇してきている状況です。

・ ただし、依然として歴史的水準から見ると “それほど高くない” という見方ができます。

👉 今は歴史的に見ても低金利の状態です

そのため、

・ コストを最小限に抑えたい → 「変動金利」を重視し、

◽️ 繰り上げ返済や運用改善でリスクをコントロール

・ 支払いの安定と安心を優先したい → 「固定金利」を重視し、

◽️ 初期の金利上昇分は「安心料」だと思える

どちらが「正解」かではなく、

「あなたがどちらのリスク・安心感を重視するか」が、最終的な判断の軸になります。

最後に(不動産管理会社として)

金利の判断は、

お借りの金融機関・商品・残債・返済期間・あなたの収入・資産・将来の見通しによって最適解が変わる非常に重要なテーマです。

🏠 私たちLEAF(リーフ)では👇

・ 金融機関100社以上とのネットワーク

・ 借り換えや資金計画の最適化

・ 将来を見据えた収支シミュレーション

をもとに、お客様ごとに最適なご提案を行っています。

「自分の場合はどうすべきか分からない…」

という方は、ぜひお気軽にご相談ください。

まずはお問い合わせを。

物件管理のご相談や資料請求などお気軽にご連絡ください。

TEL 0120-952-863